API文档

使用说明

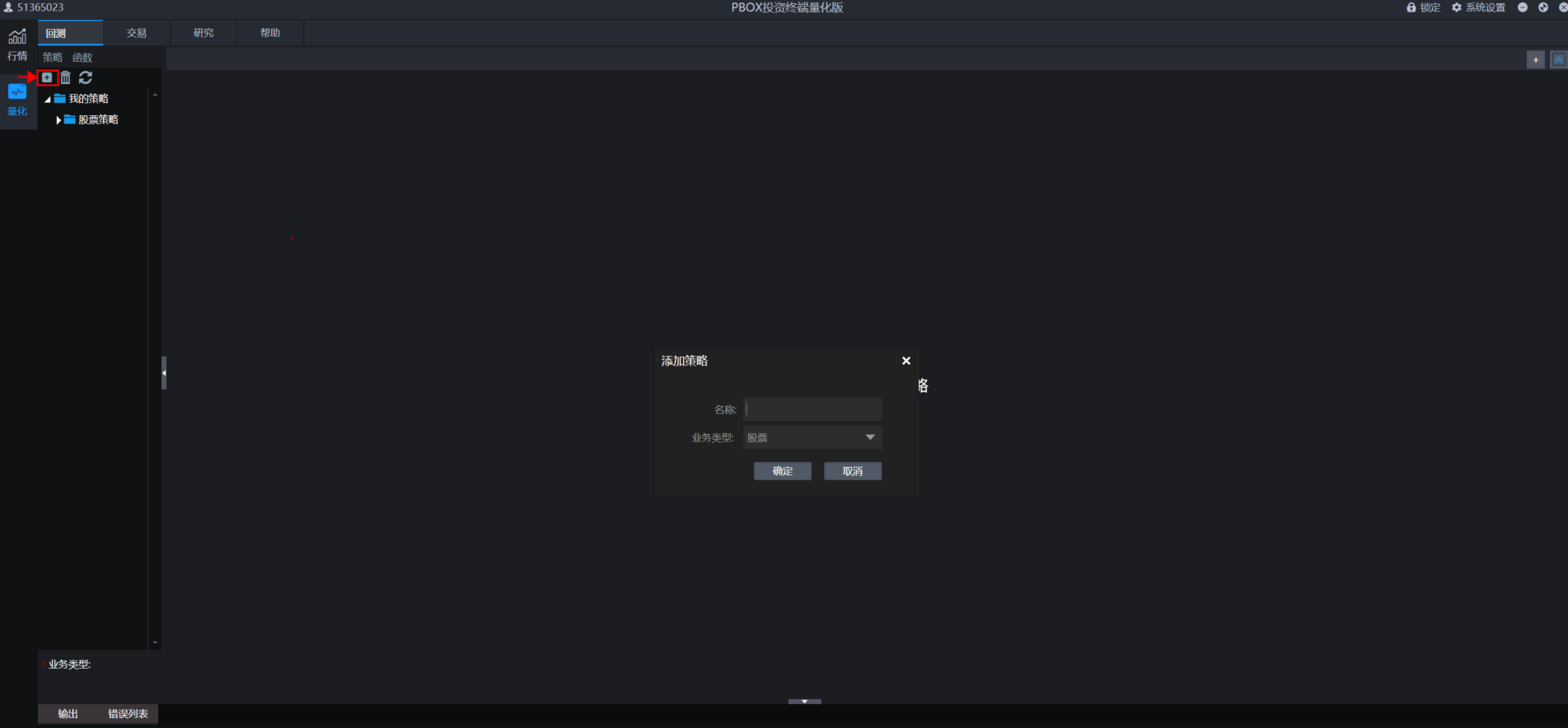

新建策略

开始回测和交易前需要先新建策略,点击下图中左上角标识进行策略添加。可以选择不同的业务类型(比如股票),然后给策略设定一个名称,添加成功后可以在默认策略模板基础上进行策略编写。

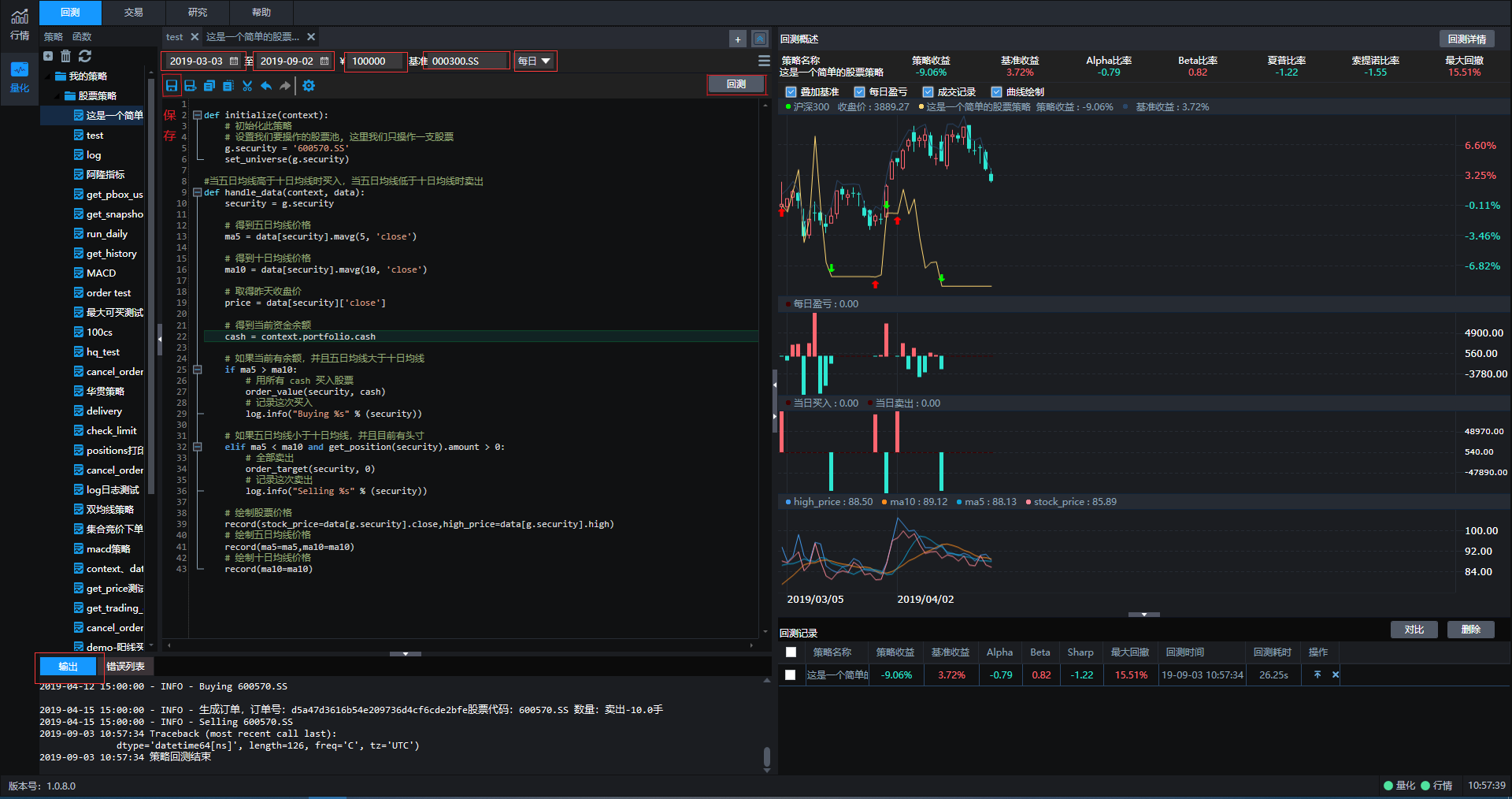

新建回测

策略添加完成后就可以开始进行回测操作了。回测之前需要对开始时间、结束时间、回测资金、回测基准、回测频率几个要素进行设定,设定完毕后点击保存。然后再点击回测按键,系统就会开始运行回测,回测的评价指标、收益曲线、日志都会在界面中展现。

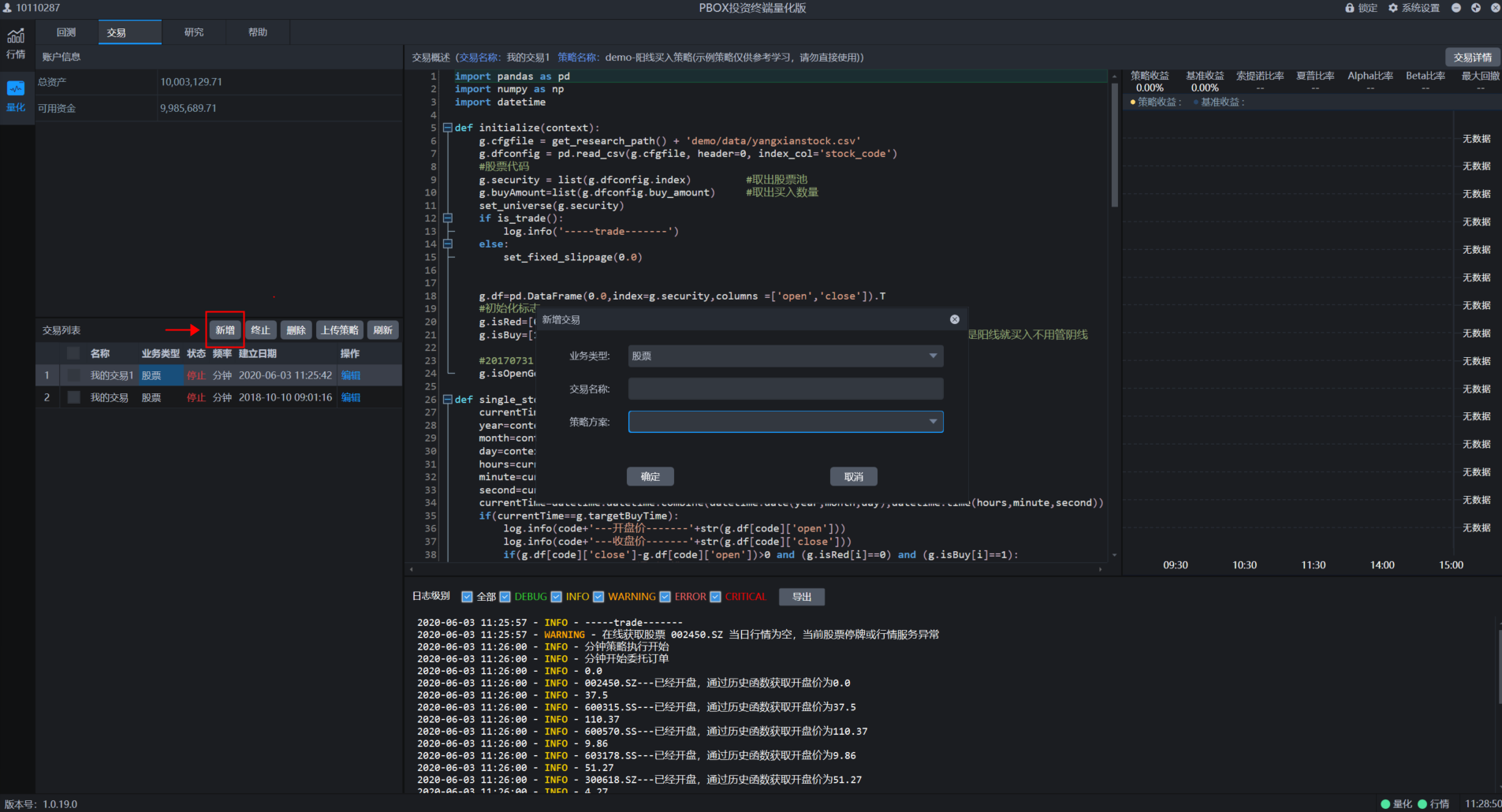

新建交易

交易界面点击新增按键进行新增交易操作,策略方案中的对象为所有策略列表中的策略,给本次交易设定名称并点击确定后系统就开始运行交易了。

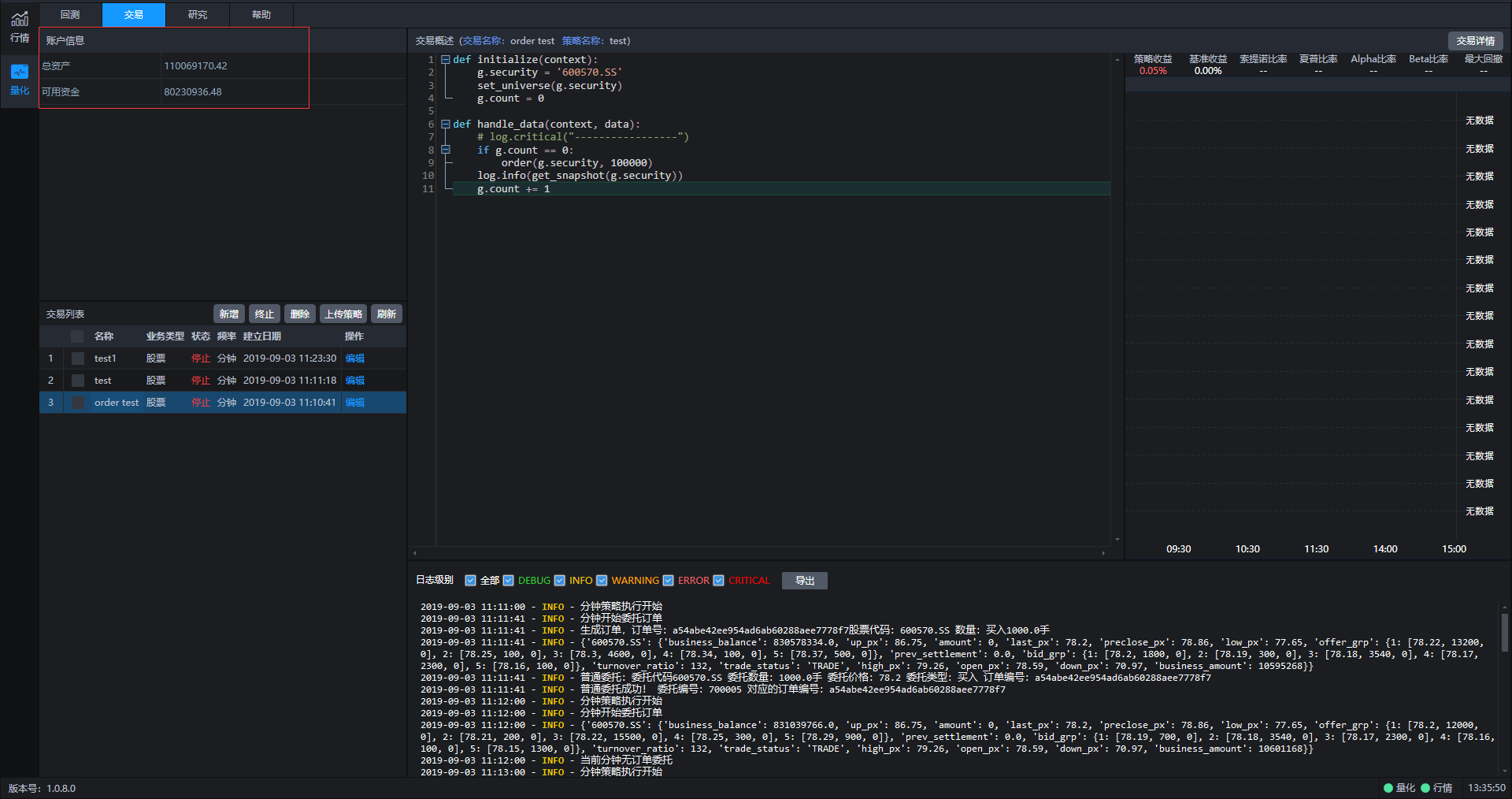

交易开始运行后,可以实时看到总资产和可用资金情况,同时可以在交易列表查询交易状态。

交易开始运行后,可以点击交易详情,查看策略评价指标、交易明细、持仓明细、交易日志。

策略运行周期

回测支持日线级别、分钟级别运行,详见handle_data方法。

交易支持日线级别、分钟级别、tick级别运行,日线级别和分钟级别详见handle_data方法,tick级别运行详见run_interval和tick_data方法。

频率:日线级别

当选择日线频率时,回测和交易都是每天运行一次,回测运行时间为每个交易日的15:00,交易运行时间为尾盘固定时间(允许券商可配),默认为14:50分。

频率:分钟级别

当选择分钟频率时,回测和交易都是每分钟运行一次,运行时间为每根分钟K线结束。

频率:tick级别

当选择tick频率时,交易最小频率可以达到3秒运行一次。

策略运行时间

盘前运行:

9:30分钟之前为盘前运行时间,交易环境支持运行在run_daily中指定交易时间(如time='09:15')运行的函数;回测环境和交易环境支持运行before_trading_start函数

盘中运行:

9:31(回测)/9:30(交易)~15:00分钟为盘中运行时间,分钟级别回测环境和交易环境支持运行在run_daily中指定交易时间(如time='14:30')运行的函数;回测环境和交易环境支持运行handle_data函数;交易环境支持运行run_interval函数和tick_data函数

盘后运行:

15:30分钟为盘后运行时间,回测环境和交易环境支持运行after_trading_end函数(该函数为定时运行);15:00之后交易环境支持运行在run_daily中指定交易时间(如time='15:10')运行的函数

交易策略委托下单时间

使用order系列接口进行股票委托下单,将直接报单到柜台。

回测支持业务类型

目前所支持的业务类型:

1.普通股票买卖(单位:股)。

2.可转债买卖(单位:张,T+0)。

3.融资融券担保品买卖(单位:股)。

4.期货投机类型交易(单位:手,T+0)。

5.LOF基金买卖(单位:股)。

6.ETF基金买卖(单位:股)。

交易支持业务类型

目前所支持的业务类型:

1.普通股票买卖(单位:股)。

2.可转债买卖(具体单位请咨询券商,T+0)。

3.融资融券交易(单位:股)。

4.ETF申赎、套利(单位:份)。

5.国债逆回购(单位:份)。

6.期货投机类型交易(单位:手,T+0)。

7.LOF基金买卖(单位:股)。

8.ETF基金买卖(单位:股)。

9.期权交易(单位:手)。

10.港股通交易(单位:股)。

交易标的对应最小价差

1.股票买卖(最小价差:0.01)。

2.可转债买卖(最小价差:0.001)。

3.LOF买卖(最小价差:0.001)。

4.ETF买卖(最小价差:0.001)。

5.国债逆回购(最小价差:0.005)。

6.股指期货投机类型交易(最小价差:0.2)。

7.国债期货投机类型交易(最小价差:0.005)。

开始写策略

简单但是完整的策略

先来看一个简单但是完整的策略:

def initialize(context):

set_universe('600570.SS')

def handle_data(context, data):

pass一个完整策略只需要两步:

- set_universe: 设置股票池,上面的例子中,只操作一支股票: '600570.SS',恒生电子。所有的操作只能对股票池的标的进行。

- 实现一个函数: handle_data。

这是一个完整的策略,但是我们没有任何交易,下面我们来添加一些交易

添加一些交易

def initialize(context):

g.security = '600570.SS'

# 是否创建订单标识

g.flag = False

set_universe(g.security)

def handle_data(context, data):

if not g.flag:

order(g.security, 1000)

g.flag = True在这个策略里,当创建订单标识为False,也即尚未创建过订单时,买入1000股'600570.SS',具体的下单API请看order函数。这里我们进行了交易,但只是没有经过条件判断的委托下达。

实用的策略

下面我们来看一个真正实用的策略

在这个策略里,我们会根据历史价格做出判断:

- 如果上一时间点价格高出五天平均价1%,则全仓买入

- 如果上一时间点价格低于五天平均价,则清仓卖出

def initialize(context):

g.security = '600570.SS'

set_universe(g.security)

def handle_data(context, data):

security = g.security

sid = g.security

# 获取过去五天的历史价格

df = get_history(5, '1d', 'close', security, fq=None, include=False)

# 获取过去五天的平均价格

average_price = round(df['close'][-5:].mean(), 3)

# 获取上一时间点价格

current_price = data[sid]['close']

# 获取当前的现金

cash = context.portfolio.cash

# 如果上一时间点价格高出五天平均价1%, 则全仓买入

if current_price > 1.01*average_price:

# 用所有 cash 买入股票

order_value(g.security, cash)

log.info('buy %s' % g.security)

# 如果上一时间点价格低于五天平均价, 则清仓卖出

elif current_price < average_price and get_position(security).amount > 0:

# 卖出所有股票,使这只股票的最终持有量为0

order_target(g.security, 0)

log.info('sell %s' % g.security)模拟盘和实盘注意事项

关于持久化

为什么要做持久化处理

服务器异常、策略优化等诸多场景,都会使得正在进行的模拟盘和实盘策略存在中断后再重启的需求,但是一旦交易中止后,策略中存储在内存中的全局变量就清空了,因此通过持久化处理为量化交易保驾护航必不可少。

量化框架持久化处理

使用pickle模块保存股票池、账户信息、订单信息、全局变量g定义的变量等内容。

注意事项:

- 框架会在before_trading_start(隔日开始)、handle_data、after_trading_end事件后触发持久化信息更新及保存操作。

- 券商升级/环境重启后恢复交易时,框架会先执行策略initialize函数再执行持久化信息恢复操作。 如果持久化信息保存有策略定义的全局对象g中的变量,将会以持久化信息中的变量覆盖掉initialize函数中初始化的该变量。

- 全局变量g中不能被序列化的变量将不会被保存。您可在initialize中初始化该变量时名字以'__'开头。

- 涉及到IO(打开的文件,实例化的类对象等)的对象是不能被序列化的。

- 全局变量g中以'__'开头的变量为私有变量,持久化时将不会被保存。

示例

class Test(object):

count = 5

def print_info(self):

self.count += 1

log.info("a" * self.count)

def initialize(context):

g.security = "600570.SS"

set_universe(g.security)

# 初始化无法被序列化类对象,并赋值为私有变量,落地持久化信息时跳过保存该变量

g.__test_class = Test()

def handle_data(context, data):

# 调用私有变量中定义的方法

g.__test_class.print_info()策略中持久化处理方法

使用pickle模块保存 g 对象(全局变量)。

示例

import pickle

from collections import defaultdict

'''

持仓N日后卖出,仓龄变量每日pickle进行保存,重启策略后可以保证逻辑连贯

'''

def initialize(context):

g.notebook_path = get_research_path()

#尝试启动pickle文件

try:

with open(g.notebook_path+'hold_days.pkl','rb') as f:

g.hold_days = pickle.load(f)

#定义空的全局字典变量

except:

g.hold_days = defaultdict(list)

g.security = '600570.SS'

set_universe(g.security)

# 仓龄增加一天

def before_trading_start(context, data):

if g.hold_days:

g.hold_days[g.security] += 1

# 每天将存储仓龄的字典对象进行pickle保存

def handle_data(context, data):

if g.security not in list(context.portfolio.positions.keys()) and g.security not in g.hold_days:

order(g.security, 100)

g.hold_days[g.security] = 1

if g.hold_days:

if g.hold_days[g.security] > 5:

order(g.security, -100)

del g.hold_days[g.security]

with open(g.notebook_path+'hold_days.pkl','wb') as f:

pickle.dump(g.hold_days,f,-1)

策略中支持的代码尾缀

| 市场品种 | 尾缀全称 | 尾缀简称 |

| 上海市场证券 | XSHG | SS |

| 深圳市场证券 | XSHE | SZ |

| 指数 | XBHS | |

| 中金所期货 | CCFX | |

| 上海股票期权 | XSHO | |

| 深圳股票期权 | XSZO | |

| 上海港股通 | XHKG-SS | |

| 深圳港股通 | XHKG-SZ |

关于异常处理

为什么要做异常处理

交易场景数据缺失等原因会导致策略运行过程中常规的处理出现语法错误,导致策略终止,所以需要做一些异常处理的保护。以下是一些基本的处理方法介绍。

示例

try:

# 尝试执行的代码

print(a)

except:

# 如果在try块执行异常

# 则执行except块代码

a = 1

print(a)

try:

# 尝试执行的代码

print(a)

except Exception as e:

# 使用as关键字可以获取异常的实例

print("出现异常,error为: %s" % e)

a = 1

print(a)

try:

a = 1

print(a)

except:

print(a)

else:

# 如果try块成功执行,没有引发异常,可以选择性地添加一个else块。

print('执行正常')

try:

a = 1

print(a)

except:

print(a)

finally:

# 无论是否发生异常,finally块中的代码都将被执行。这可以用来执行一些清理工作,比如关闭文件或释放资源。

print('执行完毕')

关于限价交易的价格

可转债、ETF、LOF的价格是小数点三位。

股票的价格是小数点两位。

股指期货的价格是小数点一位。

ETF期权的价格是小数点四位。

用户在使用限价单委托(如order()入参limit_price)和市价委托保护限价(order_market()入参limit_price)的场景时务必要对入参价格的小数点位数进行处理,否则会导致委托失败。

策略引擎简介

业务流程框架

ptrade量化引擎以事件触发为基础,通过初始化事件(initialize)、盘前事件(before_trading_start)、盘中事件(handle_data)、盘后事件(after_trading_end)来完成每个交易日的策略任务。

initialize和handle_data是一个允许运行策略的最基础结构,也就是必选项,before_trading_start和after_trading_end是可以按需运行的。

handle_data仅满足日线和分钟级别的盘中处理,tick级别的盘中处理则需要通过tick_data或者run_interval来实现。

ptrade还支持委托主推事件(on_order_response)、交易主推事件(on_trade_response),可以通过委托和成交的信息来处理策略逻辑,是tick级的一个补充。

除了以上的一些事件以外,ptrade也支持通过定时任务来运行策略逻辑,可以通过run_daily接口实现。

initialize(必选)

initialize(context)使用场景

该函数仅在回测、交易模块可用

接口说明

该函数用于初始化一些全局变量,是策略运行的唯二必须定义函数之一。

注意事项:

- 该函数只会在回测和交易启动的时候运行一次。

可调用接口

参数

context: Context对象,存放有当前的账户及持仓信息;

返回

None

示例

def initialize(context):

#g为全局对象

g.security = '600570.SS'

set_universe(g.security)

def handle_data(context, data):

order('600570.SS',100)before_trading_start(可选)

before_trading_start(context, data)使用场景

该函数仅在回测、交易模块可用

接口说明

该函数在每天开始交易前被调用一次,用于添加每天都要初始化的信息,如无盘前初始化需求,该函数可以在策略中不做定义。

注意事项:

- 在回测中,该函数在每个回测交易日8:30分执行。

- 在交易中,该函数在开启交易时立即执行,从隔日开始每天9:10分(默认)执行。

- 当在9:10前开启交易时,受行情未更新原因在该函数内调用实时行情接口会导致数据有误。 可通过在该函数内sleep至9:10分或调用实时行情接口改为run_daily执行等方式进行避免。

可调用接口

参数

context: Context对象,存放有当前的账户及持仓信息;

data:保留字段暂无数据;

返回

None

示例

def initialize(context):

#g为全局变量

g.security = '600570.SS'

set_universe(g.security)

def before_trading_start(context, data):

log.info(g.security)

def handle_data(context, data):

order('600570.SS',100)handle_data(必选)

handle_data(context, data)使用场景

该函数仅在回测、交易模块可用

接口说明

该函数在交易时间内按指定的周期频率运行,是用于处理策略交易的主要模块,根据策略保存时的周期参数分为每分钟运行和每天运行,是策略运行的唯二必须定义函数之一。

注意事项:

- 该函数每个单位周期执行一次

- 如果是日线级别策略,每天执行一次。股票回测场景下,在15:00执行;股票交易场景下,执行时间为券商实际配置时间。

- 如果是分钟级别策略,每分钟执行一次,股票回测场景下,执行时间为9:31 -- 15:00,股票交易场景下,执行时间为9:30 -- 14:59。

- 回测与交易中,handle_data函数不会在非交易日触发(如回测或交易起始日期为2015年12月21日,则策略在2016年1月1日-3日时, handle_data不会运行,4日继续运行)。

可调用接口

参数

context: Context对象,存放有当前的账户及持仓信息;

data:是一个类对象,实现了类似字典的通过key获取value的方法,可以通过股票代码获取代码对应的BarData对象,对象中包含当前周期(日线策略是当天,分钟策略是当前分钟)的数据;

注意:为了加速,data中的数据只包含股票池中所订阅标的的信息,可使用data[security]的方式来获取当前周期对应的标的信息;

返回

None

示例

def initialize(context):

#g为全局变量

g.security = '600570.SS'

set_universe(g.security)

def handle_data(context, data):

# 通过data对象获取股票当前周期最新价

current_price = data[g.security].price

# 用当前最新价委托下单

order('600570.SS', 100, limit_price=current_price)after_trading_end(可选)

after_trading_end(context, data)使用场景

该函数仅在回测、交易模块可用

接口说明

该函数会在每天交易结束之后调用,用于处理每天收盘后的操作,如无盘后处理需求,该函数可以在策略中不做定义。

注意事项:

- 该函数只会执行一次

- 该函数执行时间为由券商配置决定,一般为15:30。

可调用接口

参数

context: Context对象,存放有当前的账户及持仓信息;

data:保留字段暂无数据;

返回

None

示例

def initialize(context):

#g为全局变量

g.security = '600570.SS'

set_universe(g.security)

def handle_data(context, data):

order('600570.SS',100)

def after_trading_end(context, data):

log.info(g.security)tick_data(可选)

tick_data(context, data)使用场景

该函数仅交易模块可用

接口说明

该函数可以用于处理tick级别策略的交易逻辑,每隔3秒执行一次,如无tick处理需求,该函数可以在策略中不做定义。

注意事项:

- 该函数执行时间为9:30 -- 14:59。

- 该函数中的data和handle_data函数中的data是不一样的,请勿混肴。

- 参数data中包含的逐笔委托,逐笔成交数据需开通level2行情才能获取到数据,否则对应数据返回None。

- 参数data中的tick数据取自get_snapshot()并转换为DataFrame格式, 如要更快速的获取快照强烈建议直接使用get_snapshot()获取。

- 当调用set_parameters()并设置tick_data_no_l2="1"时, 参数data中将不包含逐笔委托、逐笔成交字段,当券商有l2行情时配置该参数可提升data取速;

- 当策略执行时间超过3s时,将会丢弃中间堵塞的tick_data。

- 在收盘后,将会清空队列中未执行的tick_data。

- 参数data中包含的逐笔委托,逐笔成交数据正常返回DataFrame格式,异常时返回None。

可调用接口

参数

context: Context对象,存放有当前的账户及持仓信息;

data: 一个字典(dict),key为对应的标的代码(如:'600570.SS'),value为一个字典(dict),包含order(逐笔委托)、tick(当前tick数据)、transaction(逐笔成交)三项

结构如下:

{'股票代码':

{

'order(最近一条逐笔委托)':DataFrame/None,

'tick(当前tick数据)':DataFrame,

'transaction(最近一条逐笔成交)':DataFrame/None,

}

}每项具体介绍:

order - 逐笔委托对应DataFrame包含字段:

business_time:时间戳毫秒级

hq_px:价格

business_amount:委托量

order_no:委托编号

business_direction:成交方向

trans_kind:委托类型

tick - tick数据对应DataFrame包含字段:

amount:持仓量(期货字段,股票返回0);

bid_grp:买档位,dict类型,内容如:{1:[42.71,200,0],2:[42.74,200,0],3:[42.75,700,...,以档位为Key,以list为Value,每个Value包含:委托价格、委托数量和委托笔数;

business_amount:成交数量;

business_amount_in:内盘成交量;

business_amount_out:外盘成交量;

business_balance:成交金额;

business_count:成交笔数;

circulation_amount:流通股本;

current_amount:最近成交量(现手);

down_px:跌停价格;

end_trade_date:最后交易日;

entrust_diff:委差;

entrust_rate:委比;

high_px:最高价;

hsTimeStamp:时间戳,格式为YYYYMMDDHHMISS,如20170711141612,表示2017年7月11日14时16分12秒的tick数据信息;

last_px:最新成交价;

low_px:最低价;

offer_grp:卖档位,dict类型,内容如:{1:[42.71,200,0],2:[42.74,200,0],3:[42.75,700,...,以档位为Key,以list为Value,每个Value包含:委托价格、委托数量和委托笔数;

open_px:今开盘价;

pb_rate:市净率;

pe_rate:动态市盈率;

preclose_px:昨收价;

prev_settlement:昨结算(期货字段,股票返回0.0);

px_change_rate: 涨跌幅;

settlement:结算价(期货字段,股票返回0.0);

start_trade_date:首个交易日;

tick_size:最小报价单位;

total_bid_turnover: 委买金额;

total_bidqty: 委买量;

total_offer_turnover: 委卖金额;

total_offerqty: 委卖量;

trade_mins:交易时间,距离开盘已过交易时间,如100则表示每日240分钟交易时间中的第100分钟;

trade_status:交易状态;

turnover_ratio:换手率;

up_px:涨停价格;

vol_ratio:量比;

wavg_px:加权平均价;

transaction - 逐笔成交对应DataFrame包含字段:

business_time:时间戳毫秒级;

hq_px:价格;

business_amount:成交量;

trade_index:成交编号;

business_direction:成交方向;

buy_no: 叫买方编号;

sell_no: 叫卖方编号;

trans_flag: 成交标记;

trans_identify_am: 盘后逐笔成交序号标识;

channel_num: 成交通道信息;返回

None

示例

import ast

def initialize(context):

g.security = '600570.SS'

set_universe(g.security)

def tick_data(context,data):

# 获取买一价

security = g.security

current_price = ast.literal_eval(data[security]['tick']['bid_grp'][0])[1][0]

log.info(current_price)

# 获取买二价

# current_price = ast.literal_eval(data[security]['tick']['bid_grp'][0])[2][0]

# 获取买三量

# current_amount = ast.literal_eval(data[security]['tick']['bid_grp'][0])[3][1]

# 获取tick最高价

# current_high_price = data[security]['tick']['high_px'][0]

# 获取最近一笔逐笔成交的成交量

# transaction = data[security]["transaction"]

# business_amount = list(transaction["business_amount"])

# if len(business_amount) > 0:

# log.info("最近一笔逐笔成交的成交量:%s" % business_amount[0])

# 获取最近一笔逐笔委托的委托类型

# order = data[security]["order"]

# trans_kind = list(order["trans_kind"])

# if len(trans_kind) > 0:

# log.info("最近一笔逐笔委托的委托类型:%s" % trans_kind[0])

if current_price > 38.19:

# 按买一档价格下单

order_tick(security, 100, 1)

def handle_data(context, data):

passon_order_response(可选)-委托主推

on_order_response(context, order_list)使用场景

该函数仅在交易模块可用,对接jz_ufx不支持该函数

接口说明

该函数会在委托主推回调时响应,比引擎、get_order()和get_orders()函数更新Order状态的速度更快,适合对速度要求比较高的策略。

注意事项:

- 目前可接收股票、可转债、ETF、LOF、期货代码的主推数据。

- 当接到策略外交易产生的主推时(需券商配置默认不推送),由于没有对应的Order对象,主推信息中order_id字段赋值为""。

- 当主推先于委托应答返回时,由于无法根据entrust_no匹配对应的Order对象,主推信息中order_id字段赋值为""。

- 当在主推里调用委托接口时,需要进行判断处理避免无限迭代循环问题。

- 当券商配置接收策略外交易产生的主推且策略调用set_parameters()并设置receive_other_response="1"时, 策略中将接收非本交易产生的主推。

- 当策略调用set_parameters()并设置receive_cancel_response="1", 策略接收到撤单成交主推时,主推信息中的order_id为买入或卖出委托Order对象的order_id,entrust_no为撤单委托的委托编号。

- 撤单委托主推信息中成交数量均处理为正数。

可调用委托接口

参数

context: Context对象,存放有当前的账户及持仓信息;

order_list:一个列表,当前委托单发生变化时,发生变化的委托单列表。委托单以字典形式展现,内容包括:'entrust_no'(委托编号), 'error_info'(错误信息), 'order_time'(委托时间), 'stock_code'(股票代码), 'amount'(委托数量), 'price'(委托价格), 'business_amount'(成交数量), 'status'(委托状态), 'entrust_type'(委托类别), 'entrust_prop'(委托属性), 'order_id'(Order对象编号);

返回

None

接收到的主推格式如下:

本交易委托产生的主推:[{'price': 32.82, 'status': '2', 'amount': 1100, 'order_id': '0e27467920464390aa10a7a53da4d49a', 'stock_code': '600570.SS', 'order_time': '2022-09-21 14:38:35', 'business_amount': 0.0, 'entrust_type': '0', 'entrust_no': '700104', 'error_info': '', 'entrust_prop': '0'}]

本交易撤单产生的主推:[{'price': 32.82, 'status': '2', 'amount': 1100, 'order_id': '0e27467920464390aa10a7a53da4d49a', 'stock_code': '600570.SS', 'order_time': '2022-09-21 14:38:37', 'business_amount': 0.0, 'entrust_type': '2', 'entrust_no': '700105', 'error_info': '', 'entrust_prop': '0'}]

非本交易委托产生的主推:[{'price': 32.82, 'status': '2', 'amount': 1100, 'order_id': '', 'stock_code': '600570.SS', 'order_time': '2022-09-21 14:41:19', 'business_amount': 0.0, 'entrust_type': '0', 'entrust_no': '700106', 'error_info': '', 'entrust_prop': '0'}]

非本交易撤单产生的主推:[{'price': 32.82, 'status': '2', 'amount': 1100, 'order_id': '', 'stock_code': '600570.SS', 'order_time': '2022-09-21 14:41:30', 'business_amount': 0.0, 'entrust_type': '2', 'entrust_no': '700107', 'error_info': '', 'entrust_prop': '0'}]示例

def initialize(context):

g.security = ['600570.SS','002416.SZ']

set_universe(g.security)

g.flag = 0

def on_order_response(context, order_list):

log.info(order_list)

if(g.flag==0):

order('600570.SS', 100)

g.flag = 1

else:

log.info("end")

def handle_data(context, data):

order('600570.SS', 100)on_trade_response(可选)-成交主推

on_trade_response(context, trade_list)使用场景

该函数仅在交易模块可用

接口说明

该函数会在成交主推回调时响应,比引擎和get_trades()函数更新Order状态的速度更快,适合对速度要求比较高的策略。

注意事项:

- 目前可接收股票、可转债、ETF、LOF、期货代码的主推数据。

- 当接到策略外交易产生的主推时(需券商配置默认不推送),由于没有对应的Order对象,主推信息中order_id字段赋值为""。

- 当主推先于委托应答返回时,由于无法根据entrust_no匹配对应的Order对象,主推信息中order_id字段赋值为""。

- 当在主推里调用委托接口时,需要进行判断处理避免无限迭代循环问题。

- 当券商配置接收策略外交易产生的主推且策略调用set_parameters()并设置receive_other_response="1"时, 策略中将接收非本交易产生的主推。

- 当策略调用set_parameters()并设置receive_cancel_response="1", 策略接收到撤单成交主推时,主推信息中的order_id为买入或卖出委托Order对象的order_id,entrust_no为撤单委托的委托编号。

- 撤单成交主推信息中成交数量均处理为正数。

- withdraw_no(撤单原委托号)仅在撤单成交主推信息中才有对应值,在委托成交主推中该字段赋'0'默认值。

- 撤单成交主推信息中entrust_no在异构柜台情况下与withdraw_no一致,因此策略中请勿将该字段作为撤单成交主推信息的关联字段。

可调用委托接口

参数

context: Context对象,存放有当前的账户及持仓信息;

trade_list:一个列表,当前成交单发生变化时,发生变化的成交单列表。成交单以字典形式展现,内容包括:'entrust_no'(委托编号),'business_time'(成交时间),'stock_code'(股票代码),'entrust_bs'(委托方向),'business_amount'(成交数量),'business_price'(成交价格),'business_balance'(成交额),'business_id'(成交编号),'status',(委托状态)(对接jz_ufx、ctp期货柜台该字段为空),'order_id'(Order对象编号),'cancel_info'(废单原因),'withdraw_no'(撤单原委托号),'real_type' (成交类型编号),'real_status'(成交状态编号);

返回

None

接收到的主推格式如下:

本交易委托产生的主推:[{'order_id': '0e27467920464390aa10a7a53da4d49a', 'entrust_bs': '1', 'status': '7', 'business_id': '58', 'withdraw_no': '0', 'business_time': '2022-09-21 14:38:11', 'stock_code': '600570.SS', 'business_balance': 32820.0, 'business_price': 32.82, 'business_amount': 1000, 'entrust_no': '700104', 'cancel_info': ' ', 'real_type': '0', 'real_status': '0'}]

本交易撤单产生的主推:[{'order_id': '0e27467920464390aa10a7a53da4d49a', 'entrust_bs': '1', 'status': '5', 'business_id': '0', 'withdraw_no': '700104', 'business_time': '2022-09-21 14:38:13', 'stock_code': '600570.SS', 'business_balance': -3282.0, 'business_price': 32.82, 'business_amount': 100, 'entrust_no': '700105', 'cancel_info': ' ', 'real_type': '2', 'real_status': '0'}]

非本交易委托产生的主推:[{'order_id': '', 'entrust_bs': '1', 'status': '7', 'business_id': '59', 'withdraw_no': '0', 'business_time': '2022-09-21 14:40:56', 'stock_code': '600570.SS', 'business_balance': 32820.0, 'business_price': 32.82, 'business_amount': 1000, 'entrust_no': '700106', 'cancel_info': ' ', 'real_type': '0', 'real_status': '0'}]

非本交易撤单产生的主推:[{'order_id': '', 'entrust_bs': '1', 'status': '7', 'business_id': '0', 'withdraw_no': '700106', 'business_time': '2022-09-21 14:41:06', 'stock_code': '600570.SS', 'business_balance': 0.0, 'business_price': 32.82, 'business_amount': 0, 'entrust_no': '700107', 'cancel_info': '交易主机繁忙', 'real_type': '2', 'real_status': '0'}]示例

def initialize(context):

g.security = ['600570.SS','002416.SZ']

set_universe(g.security)

g.flag = 0

def on_trade_response(context, trade_list):

log.info(trade_list)

if(g.flag==0):

order('600570.SS', 100)

g.flag = 1

else:

log.info("end")

def handle_data(context, data):

order('600570.SS', 100)策略API介绍

设置函数

set_universe-设置股票池

set_universe(security_list)使用场景

该函数仅在回测、交易模块可用

接口说明

该函数用于设置或者更新此策略要操作的股票池。

注意事项:

- 股票策略中,该函数只用于设定get_history函数的默认security_list入参,除此之外并无其他用处,因此为非必须设定的函数。

参数

security_list: 股票列表,支持单支或者多支股票(list[str]/str)

返回

None

示例

def initialize(context):

g.security = ['600570.SS','600571.SS']

# 将g.security中的股票设置为股票池

set_universe(g.security)

def handle_data(context, data):

# 获取初始化设定的股票池行情数据

his = get_history(5, '1d', 'close', security_list=None)set_benchmark-设置基准

set_benchmark(sids)使用场景

该函数仅在回测、交易模块可用

接口说明

该函数用于设置策略的比较基准,前端展现的策略评价指标都基于此处设置的基准标的。

注意事项:

- 此函数只能在initialize使用。

- 回测时若用该函数设置了某个基准指数,那么该基准指数会替代终端页面开启回测时所设定的基准。

参数

sids:股票/指数/ETF代码(str)

默认设置

如果不做基准设置,默认选定沪深300指数(000300.SS)的每日价格作为判断策略好坏和一系列风险值计算的基准。如果要指定其他股票/指数/ETF的价格作为基准,就需要使用set_benchmark。

返回

None

示例

def initialize(context):

g.security = '000001.SZ'

set_universe(g.security)

#将上证50(000016.SS)设置为参考基准

set_benchmark('000016.SS')

def handle_data(context, data):

order('000001.SZ',100)set_commission-设置佣金费率

set_commission(commission_ratio=0.0003, min_commission=5.0, type="STOCK")使用场景

该函数仅在回测模块可用

接口说明

该函数用于设置佣金费率。

注意事项:

- 关于回测手续费计算:手续费=佣金费+经手费+印花税。

- 佣金费=佣金费率*交易总金额(若佣金费计算后小于设置的最低佣金,则佣金费取最小佣金)。

- 经手费=经手费率(万分之0.487)*交易总金额。

- 印花税=印花税率(千分之1)*交易总金额,仅卖出时收。

参数

commission_ratio:佣金费率,默认股票每笔交易的佣金费率是万分之三,ETF基金、LOF基金每笔交易的佣金费率是万分之八。(float)

min_commission:最低交易佣金,默认每笔交易最低扣5元佣金。(float)

type:交易类型,不传参默认为STOCK(目前只支持STOCK, ETF, LOF)。(string)

返回

None

示例

def initialize(context):

g.security = '600570.SS'

set_universe(g.security)

#将佣金费率设置为万分之三,将最低手续费设置为3元

set_commission(commission_ratio =0.0003, min_commission=3.0)

def handle_data(context, data):

pass

set_fixed_slippage-设置固定滑点

set_fixed_slippage(fixedslippage=0.0)使用场景

该函数仅在回测模块可用

接口说明

该函数用于设置固定滑点,滑点在真实交易场景是不可避免的,因此回测中设置合理的滑点有利于让回测逼近真实场景。

注意事项:

- 滑点如果不足交易品种的最小价差,将不会生效。举例:沪深300期指IF的最小差价是0.2,如果固定滑点设置为0.3,单边为0.15,不足0.2,滑点设置无效。

参数

fixedslippage:固定滑点,委托价格与最后的成交价格的价差设置,这个价差是一个固定的值(比如0.02元,撮合成交时委托价格±0.01元)。最终的成交价格=委托价格±float(fixedslippage)/2。

返回

None

示例

def initialize(context):

g.security = "600570.SS"

set_universe(g.security)

# 将滑点设置为固定的0.2元,即原本买入交易的成交价为10元,则设置之后成交价将变成10.1元

set_fixed_slippage(fixedslippage=0.2)

def handle_data(context, data):

pass

set_slippage-设置滑点

set_slippage(slippage=0.001)使用场景

该函数仅在回测模块可用

接口说明

该函数用于设置滑点比例,滑点在真实交易场景是不可避免的,因此回测中设置合理的滑点有利于让回测逼近真实场景。

注意事项:

无

参数

slippage:滑点比例,委托价格与最后的成交价格的价差设置,这个价差是当时价格的一个百分比(比如设置0.002时,撮合成交时委托价格±当前周期价格*0.001)。最终成交价格=委托价格±委托价格*float(slippage)/2。

返回

None

示例

def initialize(context):

g.security = "600570.SS"

set_universe(g.security)

# 将滑点设置为0.002

set_slippage(slippage=0.002)

def handle_data(context, data):

passset_volume_ratio-设置成交比例

set_volume_ratio(volume_ratio=0.25)使用场景

该函数仅在回测模块可用

接口说明

该函数用于设置回测中单笔委托的成交比例,使得盘口流动性方面的设置尽量逼近真实交易场景。

注意事项:

- 假如委托下单数量大于成交比例计算后的数量,系统会按成交比例计算后的数量撮合,差额部分委托数量不会继续挂单。

参数

volume_ratio:设置成交比例,默认0.25,即指本周期最大成交数量为本周期市场可成交总量的四分之一(float)

返回

None

示例

def initialize(context):

g.security = '600570.SS'

set_universe(g.security)

#将最大成交数量设置为本周期可成交总量的二分之一

set_volume_ratio(volume_ratio = 0.5)

def handle_data(context, data):

passset_limit_mode-设置成交数量限制模式

set_limit_mode(limit_mode='LIMIT')使用场景

该函数仅在回测模块可用

接口说明

该函数用于设置回测的成交数量限制模式。对于月度调仓等低频策略,对流动性冲击不是很敏感,不做成交量限制可以让回测更加便捷。

注意事项:

- 不做限制之后实际撮合成交量是可以大于该时间段的实际成交总量。

参数

limit_mode:设置成交数量限制模式,即指回测撮合交易时对成交数量是否做限制进行控制(str)

默认为限制,入参'LIMIT',不做限制则入参'UNLIMITED'

返回

None

示例

def initialize(context):

g.security = '600570.SS'

set_universe(g.security)

#回测中不限制成交数量

set_limit_mode('UNLIMITED')

def handle_data(context, data):

passset_yesterday_position - 设置底仓

set_yesterday_position(poslist)使用场景

该函数仅在回测模块可用

接口说明

该函数用于设置回测的初始底仓。

注意事项:

- 该函数会使策略初始化运行就创建出持仓对象,里面包含了设置的持仓信息。

- 该函数仅支持在股票、两融回测中设置底仓。

参数

poslist:list类型数据,该list中是字典类型的元素,参数不能为空(list[dict[str:str],...]);

数据格式及参数字段如下:

[{

'sid':标的代码,

'amount':持仓数量,

'enable_amount':可用数量,

'cost_basis':每股的持仓成本价格,

}]参数也可通过csv文件的形式传入,参考接口convert_position_from_csv

返回

None

示例

def initialize(context):

g.security = '600570.SS'

set_universe(g.security)

# 设置底仓

pos={}

pos['sid'] = "600570.SS"

pos['amount'] = "1000"

pos['enable_amount'] = "600"

pos['cost_basis'] = "55"

set_yesterday_position([pos])

def handle_data(context, data):

#卖出100股

order(g.security, -100)set_parameters - 设置策略配置参数

set_parameters(**kwargs)使用场景

该函数仅在交易模块可用

接口说明

该函数用于设置策略中的配置参数。

注意事项:

- 该函数入参格式必须为a=b样式。

- not_restart_trade、server_restart_not_do_before两个入参必须在initialize模块中设置。

- not_restart_trade入参配置说明(交易场景务必了解):

- 服务器环境重启拉起交易时,initialize和before_trading_start函数会被重复调用,请务必检查策略编写逻辑:

- 避免在这两个函数中设置无法被系统持久化保存的变量,变量一旦被初始化会导致策略逻辑异常。

- 避免在这两个函数中调用委托接口,造成重复委托。

- 您可将not_restart_trade入参设置为1,在交易时间段避免重复执行的问题,交易时间段默认为09:00-11:30、13:00-15:30,实际以券商的配置为准。

- server_restart_not_do_before入参配置说明(交易场景务必了解):

- 服务器环境重启拉起交易时,before_trading_start函数默认会被调用,为了避免重复调用带来的一系列问题(同上),您可将server_restart_not_do_before入参设置为"1",即一个交易日内before_trading_start函数仅调用一次。

- 如果想要取消已经设置的配置参数,需要再次调用该接口并传入xxx(具体配置项)="0"。

支持的参数

holiday_not_do_before:交易中节假日是否执行before_trading_start。0,执行(缺省);1,不执行。

tick_data_no_l2:tick_data中data是否包含order和transaction。0,包含(缺省);1,不包含。

receive_other_response:策略中是否接收非本交易产生的主推。0,不接收(缺省);1,接收。

receive_cancel_response:策略中是否接收撤单委托产生的主推。0,不接收(缺省);1,接收。

individual_data_in_dict:策略中调用get_individual_entrust/transaction返回的数据类型。0,Panel(缺省);1,dict。

tick_direction_in_dict:策略中调用get_tick_direction返回的数据类型。0,OrderedDict(缺省);1,dict。

not_restart_trade:交易时间段若服务器重启,是否自动执行重新拉起本交易。0,执行(缺省);1,不执行。

server_restart_not_do_before:若服务器重启导致重拉交易,是否重复执行before_trading_start函数。0,执行(缺省);1,不执行。

返回

None

示例

def initialize(context):

# 初始化策略

g.security = "600570.SS"

set_universe(g.security)

# 设置非交易日不执行before_trading_start

# 设置tick_data中data不包含order和transaction

# 设置接收非本交易产生的主推

# 设置接收撤单委托产生的主推

# 设置交易时间段服务器重启不再拉起本交易

# 设置服务器重启重拉交易时不再执行before_trading_start函数

set_parameters(holiday_not_do_before="1", tick_data_no_l2="1", receive_other_response="1",

receive_cancel_response="1", not_restart_trade="1", server_restart_not_do_before="1")

# 取消交易时间段服务器重启不再拉起本交易设置

# 取消服务器重启重拉交易时不再执行before_trading_start函数设置

set_parameters(not_restart_trade="0", server_restart_not_do_before="0")

def before_trading_start(context, data):

log.info("do before_trading_start")

# 取消非交易日不执行before_trading_start设置

# 取消tick_data中data不包含order和transaction设置

# 取消接收非本交易产生的主推设置

# 取消接收撤单委托产生的主推设置

set_parameters(holiday_not_do_before="0", tick_data_no_l2="0", receive_other_response="0",

receive_cancel_response="0")

def on_order_response(context, order_list):

log.info("委托主推:%s" % order_list)

def on_trade_response(context, trade_list):

log.info("成交主推:%s" % trade_list)

def handle_data(context, data):

passset_email_info-设置邮件信息

set_email_info(email_address, smtp_code, email_subject)使用场景

该函数仅在交易模块可用

接口说明

该函数用于设置邮件信息,当交易报错终止时会发送提示邮件。

注意事项:

- 如要使用该函数,需咨询券商当前环境是否支持发送邮件。

- 当前仅支持设置QQ邮箱地址。

参数

email_address(str):邮箱地址(发送方与接收方一致)。

smtp_code(str):邮箱SMTP授权码。

email_subject(str):邮件主题。

返回

返回设置是否成功True/False(bool)。

示例

def initialize(context):

g.security = "600570.SS"

set_universe(g.security)

# 设置邮件信息

set_email_info("2222@qq.com", "AABB", "【PTrade量化-策略交易异常终止提醒】")

def before_trading_start(context, data):

raise BaseException("test send error email")

def handle_data(context, data):

pass定时周期性函数

run_daily-按日周期处理

run_daily(context, func, time='9:31')使用场景

该函数仅在回测、交易模块可用

接口说明

该函数用于以日为单位周期性运行指定函数,可对运行触发时间进行指定。

注意事项:

- 该函数只能在初始化阶段initialize函数中调用。

- 该函数可以在initialize中多次调用,以实现多个定时任务。 但需要注意的是交易中定时任务线程数限制为5且累计的任务不执行,即run_daily和run_interval累计调用超过5次时, 将会因堵塞导致部分定时任务不触发。

- 股票策略回测中,当回测周期为分钟时,time的取值指定在09:31~11:30与13:00~15:00之间,当回测周期为日时, 无论设定值是多少都只会在15:00执行;交易中不受此时间限制。

参数

context: Context对象,存放有当前的账户及持仓信息(Context);

func:自定义函数名称,此函数必须以context作为参数(Callable[[Context], None]);

time:指定周期运行具体触发运行时间点,默认为9:31分(str),交易场景可设置范围:00:00~23:59。

返回

None

示例

# 定义一个财务数据获取函数,每天执行一次

def initialize(context):

run_daily(context, get_finance)

g.security = '600570.SS'

set_universe(g.security)

def get_finance(context):

re = get_fundamentals(g.security,'balance_statement','total_assets')

log.info(re)

def handle_data(context, data):

passrun_interval - 按设定周期处理

run_interval(context, func, seconds=10)使用场景

该函数仅在交易模块可用

接口说明

该函数用于以设定时间间隔(单位为秒)周期性运行指定函数,可对运行触发时间间隔进行指定。

注意事项:

- 该函数只能在初始化阶段initialize函数中调用。

- 在非交易时间段不执行(交易时间段为:09:30~11:30与13:00~15:00之间)

- 该函数可以在initialize中多次调用,以实现多个定时任务。 但需要注意的是交易中定时任务线程数限制为5且累计的任务不执行,即run_daily和run_interval累计调用超过5次时, 将会因堵塞导致部分定时任务不触发。

- 最小运行时间间隔seconds的设置规则:期货策略为1秒(用户设置值若小于1秒,系统仍当做1秒处理),股票等其他类型策略为3秒。

参数

context: Context对象,存放有当前的账户及持仓信息(Context);

func:自定义函数名称,此函数必须以context作为参数(Callable[[Context], None]);

seconds:设定时间间隔(单位为秒),取值为正整数(int)。

返回

None

示例

# 定义一个周期处理函数,每10秒执行一次

def initialize(context):

run_interval(context, interval_handle, seconds=10)

g.security = "600570.SS"

set_universe(g.security)

def interval_handle(context):

snapshot = get_snapshot(g.security)

log.info(snapshot)

def handle_data(context, data):

pass获取信息函数

获取基础信息

get_trading_day - 获取交易日期

get_trading_day(day)使用场景

该函数在研究、回测、交易模块可用

接口说明

该函数用于获取当前时间数天前或数天后的交易日期。

注意事项:

- 默认情况下,回测中当前时间为策略中调用该接口的回测日日期(context.blotter.current_dt)。

- 默认情况下,研究中当前时间为调用当天日期。

- 默认情况下,交易中当前时间为调用当天日期。

参数

day:表示天数,正的为数天后,负的为数天前,day取0表示获取当前交易日,如果当前日期为非交易日则返回上一交易日的日期。day默认取值为0,不建议获取交易所还未公布的交易日期(int);

返回

date:datetime.date日期对象

示例

def initialize(context):

g.security = ['600670.SS', '000001.SZ']

set_universe(g.security)

def handle_data(context, data):

# 获取后一天的交易日期

next_trading_date = get_trading_day(1)

log.info(next_trading_date)

# 获取前一天的交易日期

previous_trading_date = get_trading_day(-1)

log.info(previous_trading_date)get_all_trades_days - 获取全部交易日期

get_all_trades_days(date=None)使用场景

该函数在研究、回测、交易模块可用

接口说明

该函数用于获取某个日期之前的所有交易日日期。

注意事项:

- 默认情况下,回测中date为策略中调用该接口的回测日日期(context.blotter.current_dt)。

- 默认情况下,研究中date为调用当天日期。

- 默认情况下,交易中date为调用当天日期。

- 该接口返回的最早的交易日日期为:"2005-01-04"。

参数

date:如'2016-02-13'或'20160213'

返回

一个包含所有交易日的numpy.ndarray

示例

def initialize(context):

# 获取当前回测日期之前的所有交易日

all_trades_days = get_all_trades_days()

log.info(all_trades_days)

all_trades_days_date = get_all_trades_days('20150312')

log.info(all_trades_days_date)

g.security = ['600570.SS', '000001.SZ']

set_universe(g.security)

def handle_data(context, data):

passget_trade_days - 获取指定范围交易日期

get_trade_days(start_date=None, end_date=None, count=None)使用场景

该函数在研究、回测、交易模块可用

接口说明

该函数用于获取指定范围交易日期。

注意事项:

- 默认情况下,回测中end_date为策略中调用该接口的回测日日期(context.blotter.current_dt)。

- 默认情况下,研究中end_date为调用当天日期。

- 默认情况下,交易中end_date为调用当天日期。

参数

start_date:开始日期,与count二选一,不可同时使用。如'2016-02-13'或'20160213',开始日期最早不超过1990年(str);

end_date:结束日期,如'2016-02-13'或'20160213'。如果输入的结束日期大于今年则至多返回截止到今年的数据(str);

count:数量,与start_date二选一,不可同时使用,必须大于0。表示获取end_date往前的count个交易日,包含end_date当天。count建议不大于3000,即返回数据的开始日期不早于1990年(int);

返回

一个包含指定范围交易日的numpy.ndarray

示例

def initialize(context):

# 获取指定范围内交易日

trade_days = get_trade_days('2016-01-01', '2016-02-01')

log.info(trade_days)

g.security = ['600570.SS', '000001.SZ']

set_universe(g.security)

def handle_data(context, data):

# 获取回测日期往前10天的所有交易日,包含历史回测日期

trading_days = get_trade_days(count=10)

log.info(trading_days)get_trading_day_by_date - 按日期获取指定交易日

get_trading_day_by_date(query_date, day=0)使用场景

该函数在研究、回测、交易模块可用

接口说明

该函数用于根据输入日期获取指定的交易日。

注意事项:

- query_date为必传入参。

- 该函数主要使用场景:按固定自然日调仓。

参数

query_date:查询日期,如"20230213"(str);

day:表示天数,正的为数天后,负的为数天前,day取0表示获取当前交易日,如果当前日期为非交易日则返回下一交易日的日期。day默认取值为0(int);

返回

date:交易日日期(str)

示例

def initialize(context):

g.security = ['600570.SS', '000001.SZ']

set_universe(g.security)

def handle_data(context, data):

current_date = context.blotter.current_dt.strftime('%Y-%m-%d')

trading_date = get_trading_day_by_date("20230501", 0)

if trading_date == current_date:

log.info("今日是5月1日之后首个交易日")获取市场信息

get_market_list-获取市场列表

get_market_list()使用场景

该函数在研究、回测、交易模块可用

接口说明

该函数用于返回当前市场列表目录。

注意事项:

- 回测和交易中仅限before_trading_start和after_trading_end中使用。

参数

无

返回

返回pandas.DataFrame对象,返回字段包括:

finance_mic - 市场编码(str:str)

finance_name - 市场名称(str:str)

示例

get_market_list()如返回:

| finance_mic | finance_name | |

|---|---|---|

| 1 | SS | 上海证券交易所 |

| 2 | SZ | 深圳证券交易所 |

| 3 | CSI | 中证指数 |

| 4 | XBHS | 沪深板块 |

get_market_detail-获取市场详细信息

get_market_detail(finance_mic)使用场景

该函数在研究、回测、交易模块可用

接口说明

该函数用于返回市场编码对应的详细信息。

注意事项:

- 回测和交易中仅限before_trading_start和after_trading_end中使用。

- 仅支持get_market_list接口所返回的四个市场数据。

参数

finance_mic: 市场代码,相关市场编码参考get_market_list返回信息(str)。

返回

返回市场详细信息,类型为pandas.DataFrame对象,返回字段包括:

产品代码: prod_code(str:str)

产品名称: prod_name(str:str)

类型代码: hq_type_code(str:str)

时间规则: trade_time_rule(str:numpy.int64)

返回如下:

hq_type_code prod_code prod_name trade_time_rule

0 MRI 000001 上证指数 0

1 MRI 000002 A股指数 0

2 MRI 000003 B股指数 0

3 MRI 000004 工业指数 0

4 MRI 000005 商业指数 0

5 MRI 000006 地产指数 0

6 MRI 000007 公用指数 0

7 MRI 000008 综合指数 0

示例

# 获取上海证券交易所相关信息 'XSHG'/'SS'

get_market_detail('XSHG')获取行情信息

get_history - 获取历史行情

get_history(count, frequency='1d', field='close', security_list=None, fq=None, include=False, fill='nan', is_dict=False)使用场景

该函数仅在回测、交易、研究模块可用

接口说明

该接口用于获取最近N条历史行情K线数据。支持多股票、多行情字段获取。

注意事项:

- 该接口只能获取2005年后的数据。

- 针对停牌场景,我们没有跳过停牌的日期,无论对单只股票还是多只股票进行调用,时间轴均为二级市场交易日日历, 停牌时使用停牌前的数据填充,成交量为0,日K线可使用成交量为0的逻辑进行停牌日过滤。

- 证监会行业、聚源行业、概念板块、地域板块所对应标的的行情数据为非标准的交易所下发数据,是由数据源自行按照成分股分类规则进行计算的,存在与三方数据源不一致的情况。如用户需要在策略中使用,应自行评估该数据的合理性。

- 该接口与get_price接口不支持多线程同时调用,即在run_daily或run_interval等函数中不要与handle_data等框架模块同一时刻调用get_history或get_price接口,否则会偶现获取数据为空的现象

参数

count: K线数量,大于0,返回指定数量的K线行情;必填参数;入参类型:int;

frequency:K线周期,现有支持1分钟线(1m)、5分钟线(5m)、15分钟线(15m)、30分钟线(30m)、60分钟线(60m)、120分钟线(120m)、日线(1d)、周线(1w/weekly)、月线(mo/monthly)、季度线(1q/quarter)和年线(1y/yearly)频率的数据;选填参数,默认为'1d';入参类型:str;

field:指明数据结果集中所支持输出的行情字段;选填参数,默认为['open','high','low','close','volume','money','price'];入参类型:list[str,str]或str;输出字段包括:

- open -- 开盘价,字段返回类型:numpy.float64;

- high -- 最高价,字段返回类型:numpy.float64;

- low --最低价,字段返回类型:numpy.float64;

- close -- 收盘价,字段返回类型:numpy.float64;

- volume -- 交易量,字段返回类型:numpy.float64;

- money -- 交易金额,字段返回类型:numpy.float64;

- price -- 最新价,字段返回类型:numpy.float64;

- is_open -- 是否开盘,字段返回类型:numpy.int64(仅日线返回);

- preclose -- 昨收盘价,字段返回类型:numpy.float64(仅日线返回);

- high_limit -- 涨停价,字段返回类型:numpy.float64(仅日线返回);

- low_limit -- 跌停价,字段返回类型:numpy.float64(仅日线返回);

- unlimited -- 判断查询日是否是无涨跌停限制(1:该日无涨跌停限制;0:该日不是无涨跌停限制),字段返回类型:numpy.int64(仅日线返回);

security_list:要获取数据的股票列表;选填参数,None表示在上下文中的universe中选中的所有股票;入参类型:list[str,str]或str;

fq:数据复权选项,支持包括,pre-前复权,post-后复权,dypre-动态前复权,None-不复权;选填参数,默认为None;入参类型:str;

include:是否包含当前周期,True -包含,False-不包含;选填参数,默认为False;入参类型:bool;

fill:行情获取不到某一时刻的分钟数据时,是否用上一分钟的数据进行填充该时刻数据,'pre'-用上一分钟数据填充,'nan'-NaN进行填充(仅交易有效);选填参数,默认为'nan';入参类型:str;

is_dict:返回是否是字典(dict)格式{str: array()},True -是,False-不是;选填参数,默认为False;返回为字典格式取数速度相对较快;入参类型:bool;

返回

dict类型

正常返回dict类型数据,异常时返回None(NoneType)。

OrderedDict([(股票代码(str), array([日期时间(numpy.int64), 开盘价(numpy.float64), 最高价(numpy.float64), 最低价(numpy.float64), 收盘价(numpy.float64), 成交量(numpy.float64), 成交额(numpy.float64), 最新价(numpy.float64)]]))])

OrderedDict([('000001.SZ', array([(202309220931, 11.03, 11.08, 11.03, 11.07, 2289400.0, 25302018.0, 11.07),... ]))])

非dict类型

- (python3.5、python3.11版本均支持)第一种返回数据:

- (仅python3.11版本支持)第二种返回数据:

- (仅python3.5版本支持)第三种返回数据:

- (仅python3.5版本支持)第四种返回数据:

当获取单支股票(单只股票必须为字符串类型security_list='600570.SS',不能用security_list=['600570.SS'])的时候,无论行情字段field入参单个或多个,返回的都是pandas.DataFrame对象,行索引是datetime.datetime对象,列索引是行情字段,为str类型。比如:

如果当前时间是2017-04-18,get_history(5, '1d', 'open', '600570.SS', fq=None, include=False)将返回:

| open | |

|---|---|

| 2017-04-11 | 40.30 |

| 2017-04-12 | 40.08 |

| 2017-04-13 | 40.03 |

| 2017-04-14 | 40.04 |

| 2017-04-17 | 39.90 |

当获取多支股票(多只股票必须为list类型,特殊情况:当list只有一个股票时仍然当做多股票处理,比如security_list=['600570.SS'])的时候,无论行情字段field入参是单个还是多个,返回的是pandas.DataFrame对象,行索引是datetime.datetime对象,列索引是股票代码code和取的字段,为str类型。比如:

如果当前时间是2017-04-18,get_history(5, '1d', 'open', ['600570.SS','600571.SS'], fq=None, include=False)将返回:

| code | open | |

|---|---|---|

| 2017-04-11 | 600570.SS | 40.30 |

| 2017-04-12 | 600570.SS | 40.08 |

| 2017-04-13 | 600570.SS | 40.03 |

| 2017-04-14 | 600570.SS | 40.04 |

| 2017-04-17 | 600570.SS | 39.90 |

| 2017-04-11 | 600571.SS | 17.81 |

| 2017-04-12 | 600571.SS | 17.56 |

| 2017-04-13 | 600571.SS | 17.42 |

| 2017-04-14 | 600571.SS | 17.40 |

| 2017-04-17 | 600571.SS | 17.49 |

假如要对获取查询多只代码种某单只代码或多只代码的数据,可以通过x.query('code in ["xxxxxx.SS"]')的方法获取。

比如:

dataframe_info = get_history(2, frequency='1d', field=['open','close'], security_list=['600570.SS', '600571.SS'], fq=None, include=False)

则获取600570.SS的数据为:df = dataframe_info.query('code in ["600570.SS"]')

当获取多支股票(多只股票必须为list类型,特殊情况:当list只有一个股票时仍然当做多股票处理,比如security_list=['600570.SS'])的时候,如果行情字段field入参为单个,返回的是pandas.DataFrame对象,行索引是datetime.datetime对象,列索引是股票代码的编号,为str类型。比如:

如果当前时间是2017-04-18,get_history(5, '1d', 'open', ['600570.SS','600571.SS'], fq=None, include=False)将返回:

| 600570.SS | 600571.SS | |

|---|---|---|

| 2017-04-11 | 40.30 | 17.81 |

| 2017-04-12 | 40.08 | 17.56 |

| 2017-04-13 | 40.03 | 17.42 |

| 2017-04-14 | 40.04 | 17.40 |

| 2017-04-17 | 39.90 | 17.49 |

当获取多支股票(多只股票必须为list类型,特殊情况:当list只有一个股票时仍然当做多股票处理,比如security_list=['600570.SS'])的时候,如果行情字段field入参为多个,则返回pandas.Panel对象,items索引是行情字段(如'open'、'close'等),里面是很多pandas.DataFrame对象,每个pandas.DataFrame的行索引是datetime.datetime对象, 列索引是股票代码,为str类型,比如:

如果当前时间是2015-01-07,get_history(2, frequency='1d', field=['open','close'], security_list=['600570.SS', '600571.SS'], fq=None, include=False)['open']将返回:

| 600570.SS | 600571.SS | |

|---|---|---|

| 2015-01-05 | 54.77 | 26.93 |

| 2015-01-06 | 51.00 | 25.83 |

假如要对panel索引中的对象进行转换,比如将items索引由行情字段转换成股票代码,可以通过panel_info = panel_info.swapaxes("minor_axis", "items")的方法转换。

比如:

panel_info = get_history(2, frequency='1d', field=['open','close'], security_list=['600570.SS', '600571.SS'], fq=None, include=False)

按默认索引:df = panel_info['open']

对默认索引做转换:panel_info = panel_info.swapaxes("minor_axis", "items")

转换之后的索引:df = panel_info['600570.SS']

示例

def initialize(context):

g.security = ['600570.SS', '000001.SZ']

set_universe(g.security)

def before_trading_start(context, data):

# 获取农业版块过去10天的每日收盘价

industry_info = get_history(10, frequency="1d", field="close", security_list="A01000.XBHS")

log.info(industry_info)

def handle_data(context, data):

# 股票池中全部股票过去5天的每日收盘价

his = get_history(5, '1d', 'close', security_list=g.security)

log.info('股票池中全部股票过去5天的每日收盘价')

log.info(his)

# 获取600570(恒生电子)过去5天的每天收盘价,

# 一个pd.Series对象, index是datatime

log.info('获取600570(恒生电子)过去5天的每天收盘价')

his_ss = his.query('code in ["600570.SS"]')['close']

log.info(his_ss)

# 获取600570(恒生电子)昨天(数组最后一项)的收盘价

log.info('获取600570(恒生电子)昨天的收盘价')

log.info(his_ss[-1])

# 获取每一列的平均值

log.info('获取600570(恒生电子)每一列的平均值')

log.info(his_ss.mean())

# 获取股票池中全部股票的过去10分钟的成交量

his1 = get_history(10, '1m', 'volume')

log.info('获取股票池中全部股票的过去10分钟的成交量')

log.info(his1)

# 获取恒生电子的过去5天的每天的收盘价

his2 = get_history(5, '1d', 'close', security_list='600570.SS')

log.info('获取恒生电子的过去5天的每天的收盘价')

log.info(his2)

# 获取恒生电子的过去5天的每天的后复权收盘价

his3 = get_history(5, '1d', 'close', security_list='600570.SS', fq='post')

log.info('获取恒生电子的过去5天的每天的后复权收盘价')

log.info(his3)

# 获取恒生电子的过去5周的每周的收盘价

his4 = get_history(5, '1w', 'close', security_list='600570.SS')

log.info('获取恒生电子的过去5周的每周的收盘价')

log.info(his4)

# 获取多只股票的开盘价和收盘价数据

dataframe_info = get_history(2, frequency='1d', field=['open','close'], security_list=g.security)

open_df = dataframe_info[['code', 'open']]

log.info('获所有股票的取开盘价数据')

log.info(open_df)

df = open_df.query('code in ["600570.SS"]')['open']

log.info('仅获取恒生电子的开盘价数据')

log.info(df)get_price - 获取历史数据

get_price(security, start_date=None, end_date=None, frequency='1d', fields=None, fq=None, count=None, is_dict=False)使用场景

该函数在研究、回测、交易模块可用

接口说明

该接口用于获取指定日期前N条的历史行情K线数据或者指定时间段内的历史行情K线数据。支持多股票、多行情字段获取。

注意事项:

- start_date与count必须且只能选择输入一个,不能同时输入或者同时都不输入。

- 针对停牌场景,我们没有跳过停牌的日期,无论对单只股票还是多只股票进行调用,时间轴均为二级市场交易日日历, 停牌时使用停牌前的数据填充,成交量为0,日K线可使用成交量为0的逻辑进行停牌日过滤。

- 数据返回内容不包括当天数据。

- count只针对'daily', 'weekly', 'monthly', 'quarter', 'yearly', '1d', '1m', '5m', '15m', '30m', '60m', '120m', '1w', 'mo', '1q', '1y'频率有效,并且输入日期的类型需与频率对应。

- 'weekly', '1w', 'monthly', 'mo', 'quarter', '1q', 'yearly', '1y'频率不支持start_date和end_date组合的入参, 只支持end_date和count组合的入参形式。

- 返回的周线数据是由日线数据进行合成。

- 该接口只能获取2005年后的数据。

- 证监会行业、聚源行业、概念板块、地域板块所对应标的的行情数据为非标准的交易所下发数据,是由数据源自行按照成分股分类规则进行计算的,存在与三方数据源不一致的情况。如用户需要在策略中使用,应自行评估该数据的合理性。

- 该接口与get_history接口不支持多线程同时调用,即在run_daily或run_interval等函数中不要与handle_data等框架模块同一时刻调用get_history或get_price接口,否则会偶现获取数据为空的现象。

参数

security:一支股票代码或者一个股票代码的list(list[str]/str)

start_date:开始时间,默认为空,回测中输入请小于回测日期,交易、研究中输入请小于当前日期,且均小于等于end_date。传入格式仅支持:YYYYmmdd、YYYY-mm-dd、YYYY-mm-dd HH:MM、YYYYmmddHHMM,如'20150601'、'2015-06-01'、'2015-06-01 10:00'、'201506011000'(str);

end_date:结束时间,默认为空,回测中输入请小于回测日期,交易、研究中输入请小于当前日期。传入格式仅支持:YYYYmmdd、YYYY-mm-dd、YYYY-mm-dd HH:MM、YYYYmmddHHMM,如'20150601'、'2015-06-01'、'2015-06-01 14:00'、'201506011400'(str);

frequency: 单位时间长度,现有支持1分钟线(1m)、5分钟线(5m)、15分钟线(15m)、30分钟线(30m)、60分钟线(60m)、120分钟线(120m)、日线(1d)、周线(1w/weekly)、月线(mo/monthly)、季度线(1q/quarter)和年线(1y/yearly)频率数据(str);

fields:指明数据结果集中所支持输出字段(list[str]/str),输出字段包括 :

- open -- 开盘价(numpy.float64);

- high -- 最高价(numpy.float64);

- low --最低价(numpy.float64);

- close -- 收盘价(numpy.float64);

- volume -- 交易量(numpy.float64);

- money -- 交易金额(numpy.float64);

- price -- 最新价(numpy.float64);

- is_open -- 是否开盘(numpy.int64)(仅日线返回);

- preclose -- 昨收盘价(numpy.float64)(仅日线返回);

- high_limit -- 涨停价(numpy.float64)(仅日线返回);

- low_limit -- 跌停价(numpy.float64)(仅日线返回);

- unlimited -- 判断查询日是否无涨跌停限制(1:该日无涨跌停限制;0:该日有涨跌停限制)(numpy.int64)(仅日线返回);

fq:数据复权选项,支持包括,pre-前复权,post-后复权,dypre-动态前复权,None-不复权(str);

count:大于0,不能与start_date同时输入,获取end_date前count根的数据,不支持除天('daily'/'1d')、分钟('1m')、5分钟线('5m')、15分钟线('15m')、30分钟线('30m')、60分钟线('60m')、120分钟线('120m')、周('weekly'/'1w')、('monthly'/'mo')、('quarter'/'1q')和('yearly'/'1y')以外的其它频率(int);

is_dict:返回是否是字典(dict)格式{str: array()},True -是,False-不是;选填参数,默认为False;返回为字典格式取数速度相对较快,入参类型:bool;

返回

dict类型

正常返回dict类型数据,异常时返回None(NoneType)。

OrderedDict([(股票代码(str), array([日期时间(numpy.int64), 开盘价(numpy.float64), 最高价(numpy.float64), 最低价(numpy.float64), 收盘价(numpy.float64), 成交量(numpy.float64), 成交额(numpy.float64), 最新价(numpy.float64)]]))])

OrderedDict([('600570.SS', array([(201706010931, 37.1, 37.14, 37.05, 37.09, 128200.0, 4756263.0, 37.09),...]))])

非dict类型

get_price对于多股票和多字段不同场景下获取返回数据的规则与get_history一致,如下:

- (python3.5、python3.11版本均支持)第一种返回数据:

当获取单支股票(单只股票必须为字符串类型security='600570.SS',不能用security=['600570.SS'])和单个或多个字段的时候,返回的是pandas.DataFrame对象,行索引是datetime.datetime对象,列索引是行情字段,为str类型。

例如,输入为get_price(security='600570.SS',start_date='20170201',end_date='20170213',frequency='1d')时,将返回:

open high low close volume money price is_open preclose high_limit low_limit unlimited

2017-02-03 44.47 44.50 43.58 43.90 4418325.0 193895820.0 43.90 1 44.26 48.69 39.83 0

2017-02-06 43.91 44.30 43.66 44.10 4428487.0 194979290.0 44.10 1 43.90 48.29 39.51 0

2017-02-07 44.05 44.07 43.34 43.52 5649251.0 246776480.0 43.52 1 44.10 48.51 39.69 0

2017-02-08 43.59 44.78 43.53 44.59 12570233.0 557883600.0 44.59 1 43.52 47.87 39.17 0

2017-02-09 44.74 45.28 44.39 44.74 9240223.0 413875390.0 44.74 1 44.59 49.05 40.13 0

2017-02-10 44.80 44.98 44.41 44.62 8097465.0 361757300.0 44.62 1 44.74 49.21 40.27 0

2017-02-13 44.32 45.98 44.02 44.89 14931596.0 672360490.0 44.89 1 44.62 49.08 40.16 0

当获取多支股票(多只股票必须为list类型,特殊情况:当list只有一个股票时仍然当做多股票处理,比如security=['600570.SS'])时候,返回的是pandas.DataFrame对象,行索引是datetime.datetime对象,列索引是股票代码code和取的字段,为str类型。

例如,输入为get_price(['600570.SS'], start_date='20170201', end_date='20170213', frequency='1d', fields='open')时,将返回:

code open

2017-02-03 600570.SS 44.47

2017-02-06 600570.SS 43.91

2017-02-07 600570.SS 44.05

2017-02-08 600570.SS 43.59

2017-02-09 600570.SS 44.74

2017-02-10 600570.SS 44.80

2017-02-13 600570.SS 44.32

例如,输入为get_price(['600570.SS','600571.SS'], start_date='20170201', end_date='20170213', frequency='1d', fields=['open','close'])[['code', 'open']]时,将返回:

code open

2017-02-03 600570.SS 44.47

2017-02-06 600570.SS 43.91

2017-02-07 600570.SS 44.05

2017-02-08 600570.SS 43.59

2017-02-09 600570.SS 44.74

2017-02-10 600570.SS 44.80

2017-02-13 600570.SS 44.32

2017-02-03 600571.SS 19.36

2017-02-06 600571.SS 19.00

2017-02-07 600571.SS 19.27

2017-02-08 600571.SS 19.10

2017-02-09 600571.SS 19.47

2017-02-10 600571.SS 19.57

2017-02-13 600571.SS 19.22

假如要对获取查询多只代码种某单只代码或多只代码的数据,可以通过x.query('code in ["xxxxxx.SS"]')的方法获取。

当获取多支股票(多只股票必须为list类型,特殊情况:当list只有一个股票时仍然当做多股票处理,比如security=['600570.SS'])和单个字段的时候,返回的是pandas.DataFrame对象,行索引是datetime.datetime对象,列索引是股票代码的编号,为str类型。

例如,输入为get_price(['600570.SS'], start_date='20170201', end_date='20170213', frequency='1d', fields='open')时,将返回:

600570.SS

2017-02-03 44.47

2017-02-06 43.91

2017-02-07 44.05

2017-02-08 43.59

2017-02-09 44.74

2017-02-10 44.80

2017-02-13 44.32

如果是获取多支股票(多只股票必须为list类型,特殊情况:当list只有一个股票时仍然当做多股票处理,比如security=['600570.SS'])和多个字段,则返回pandas.Panel对象,items索引是行情字段,为str类型(如'open'、'close'等),里面是很多pandas.DataFrame对象,每个pandas.DataFrame的行索引是datetime.datetime对象, 列索引是股票代码,为str类型。

例如,输入为get_price(['600570.SS','600571.SS'], start_date='20170201', end_date='20170213', frequency='1d', fields=['open','close'])['open']时,将返回:

600570.SS 600571.SS

2017-02-03 44.47 19.36

2017-02-06 43.91 19.00

2017-02-07 44.05 19.27

2017-02-08 43.59 19.10

2017-02-09 44.74 19.47

2017-02-10 44.80 19.57

2017-02-13 44.32 19.22

假如要对panel索引中的对象进行转换,比如将items索引由行情字段转换成股票代码,可以通过panel_info = panel_info.swapaxes("minor_axis", "items")的方法转换。

示例

def initialize(context):

g.security = '600570.SS'

set_universe(g.security)

def handle_data(context, data):

# 获得600570.SS(恒生电子)的2015年01月的天数据,只获取open字段

price_open = get_price('600570.SS', start_date='20150101', end_date='20150131', frequency='1d')['open']

log.info(price_open)

# 获取指定结束日期前count天到结束日期的所有开盘数据

# price_open = get_price('600570.SS', end_date='20150131', frequency='daily', count=10)['open']

# log.info(price_open)

# 获取股票指定结束时间前count分钟到指定结束时间的所有数据

# stock_info = get_price('600570.SS', end_date='2015-01-31 10:00', frequency='1m', count=10)

# log.info(stock_info)

# 获取指定结束日期前count周到结束日期所在周的所有开盘数据

# week_open = get_price('600570.SS', end_date='20150131', frequency='1w', count=10)['open']

# log.info(week_open)

# 获取多只股票

# 获取沪深300的2015年1月的天数据,返回一个[pandas.DataFrame]

security_list = get_index_stocks('000300.XBHS', '20150101')

price = get_price(security_list, start_date='20150101', end_date='20150131')

log.info(price)

# 获取某股票开盘价,行索引是[datetime.datetime]对象,列索引是行情字段

price_open = price.query('code in [@security_list[0]]')['open']

log.info(price_open)

# 获取农业版块指定结束日期前count天到结束日期的数据

industry_info = get_price("A01000.XBHS", end_date="20210315", frequency="daily", count=10)

log.info(industry_info)get_individual_entrust- 获取逐笔委托行情

get_individual_entrust(stocks=None, data_count=50, start_pos=0, search_direction=1, is_dict=False)使用场景

该函数在交易模块可用

接口说明

该接口用于获取当日逐笔委托行情数据。

注意事项:

- 沪深市场都有逐笔委托数据。

- 逐笔委托,逐笔成交数据需开通level2行情才能获取到数据,否则无数据返回。

- 当策略入参is_dict为True时返回的数据类型为dict,返回dict类型数据的速度比(python3.11版本支持)DataFrame,(python3.5版本支持)Panel类型数据有大幅提升。

参数

stocks: 默认为当前股票池中代码列表(list[str]);

data_count: 数据条数,默认为50,最大为200(int);

start_pos: 起始位置,默认为0(int);

search_direction: 搜索方向(1向前,2向后),默认为1(int);

is_dict: 返回类型(False-(python3.11版本支持)DataFrame,(python3.5版本支持)Panel; True-dict),默认为False;

返回

dict类型

正常返回dict类型数据,异常时返回None(NoneType)。

返回的数据格式如下:

{股票代码(str): [[时间戳毫秒级(int), 价格(float), 委托数量(int), 委托编号(int), 委托方向(int)], ...], "fields": ["business_time", "hq_px", "business_amount", "order_no", "business_direction", "trans_kind"]}

{"600570.SS": [[20220913105747848, 36.16, 700, 5383145, 0, 4], ...], "fields": ["business_time", "hq_px", "business_amount", "order_no", "business_direction", "trans_kind"]}

非dict类型

默认返回(python3.11版本支持)DataFrame,(python3.5版本支持)Panel类型,入参is_dict为True时返回dict类型。

- 1.(仅python3.11版本支持)DataFrame类型类型,异常时返回None(NoneType)

- code: 代码(str);

- business_time: 时间戳毫秒级(int);

- hq_px: 价格(float);

- business_amount: 委托数量(int);

- order_no: 委托编号(int);

- business_direction: 成交方向(int);

- trans_kind: 委托类型(int);

- 2.(仅python3.5版本支持)正常返回Pandas.panel对象,异常时返回None(NoneType)

输出字段如下所示:

Items axis: 股票代码列表(str);

Major_axis axis: 数据索引为自然数列(DataFrame);

Minor_axis axis: 包含以下信息:

示例

def initialize(context):

g.security = "000001.SZ"

set_universe(g.security)

def before_trading_start(context, data):

g.flag = False

def handle_data(context, data):

if not g.flag:

# 获取当前股票池逐笔委托数据

entrust = get_individual_entrust()

log.info(entrust)

# 获取指定股票列表逐笔委托数据

entrust = get_individual_entrust(["000002.SZ", "000032.SZ"])

log.info(entrust)

# 获取委托量

if entrust is not None:

business_amount = entrust.query('code in ["000002.SZ"]')["business_amount"]

log.info("逐笔数据的委托量为:%s" % business_amount)

# 返回字典类型数据

entrust = get_individual_entrust([g.security], is_dict=True)

log.info("逐笔委托数据为:%s" % entrust)

g.flag = Trueget_individual_transaction - 获取逐笔成交行情

get_individual_transaction(stocks=None, data_count=50, start_pos=0, search_direction=1, is_dict=False)使用场景

该函数在交易模块可用

接口说明

该接口用于获取当日逐笔成交行情数据。

注意事项:

- 沪深市场都有逐笔成交数据。

- 逐笔委托,逐笔成交数据需开通level2行情才能获取到数据,否则无数据返回。

- 当策略入参is_dict为True时返回的数据类型为dict,返回dict类型数据的速度比(python3.11版本支持)DataFrame,(python3.5版本支持)Panel类型数据有大幅提升。

参数

stocks: 默认为当前股票池中代码列表(list[str]);

data_count: 数据条数,默认为50,最大为200(int);

start_pos: 起始位置,默认为0(int);

search_direction: 搜索方向(1向前,2向后),默认为1(int);

is_dict: 返回类型(False-(python3.11版本支持)DataFrame,(python3.5版本支持)Panel; True-dict),默认为False;

返回

dict类型

正常返回dict类型数据,异常时返回None(NoneType)。

返回的数据格式如下:

{股票代码(str): [[时间戳毫秒级(int), 价格(float), 成交数量(int), 成交编号(int), 成交方向(int), 叫买方编号(int), 叫卖方编号(int), 成交标记(int), 盘后逐笔成交序号标识(int), 成交通道信息(int)], ...], "fields": ["business_time", "hq_px", "business_amount", "trade_index", "business_direction", "buy_no", "sell_no", "trans_flag", 'trans_identify_am", "channel_num"]}

{"600570.SS": [[20220913111141472, 36.47, 100, 3286989, 1, 5807243, 5804930, 0, 0, 2], ...], "fields": ["business_time", "hq_px", "business_amount", "trade_index", "business_direction", "buy_no", "sell_no", "trans_flag", 'trans_identify_am", "channel_num"]}

非dict类型

默认返回(python3.11版本支持)DataFrame,(python3.5版本支持)Panel类型,入参is_dict为True时返回dict类型。

- 1.(仅python3.11版本支持)DataFrame类型类型,异常时返回None(NoneType)

- code: 代码(str);

- business_time: 时间戳毫秒级(int);

- hq_px: 价格(float);

- business_amount: 成交数量(int);

- trade_index: 成交编号(int);

- business_direction: 成交方向(int);

- buy_no: 叫买方编号(int);

- sell_no: 叫卖方编号(int);

- trans_flag: 成交标记(int);

- trans_identify_am: 盘后逐笔成交序号标识(int);

- channel_num: 成交通道信息(int);

- 2.(仅python3.5版本支持)正常返回Pandas.panel对象,异常时返回None(NoneType)

- business_time: 时间戳毫秒级(str:numpy.int64);

- hq_px: 价格(str:numpy.float64);

- business_amount: 成交数量(str:numpy.int64);

- trade_index: 成交编号(str:numpy.int64);

- business_direction: 成交方向(str:numpy.int64);

- buy_no: 叫买方编号(str:numpy.int64);

- sell_no: 叫卖方编号(str:numpy.int64);

- trans_flag: 成交标记(str:numpy.int64);

- trans_identify_am: 盘后逐笔成交序号标识(str:numpy.int64);

- channel_num: 成交通道信息(str:numpy.int64);

输出字段如下所示:

Items axis: 股票代码列表(str);

Major_axis axis: 数据索引为自然数列(DataFrame);

Minor_axis axis: 包含以下信息:

示例

def initialize(context):

g.security = "000001.SZ"

set_universe(g.security)

def before_trading_start(context, data):

g.flag = False

def handle_data(context, data):

if not g.flag:

# 获取当前股票池逐笔成交数据

transaction = get_individual_transaction()

log.info(transaction)

# 获取指定股票列表逐笔成交数据

transaction = get_individual_transaction(["000002.SZ", "000032.SZ"])

log.info(transaction)

# 获取成交量

if transaction is not None:

business_amount = transaction.query('code in ["000002.SZ"]')["business_amount"]

log.info("逐笔数据的成交量为:%s" % business_amount)

# 返回字典类型数据

transaction = get_individual_transaction([g.security], is_dict=True)

log.info("逐笔成交数据为:%s" % transaction)

g.flag = Trueget_tick_direction- 获取分时成交行情

get_tick_direction(symbols=None, query_date=0, start_pos=0, search_direction=1, data_count=50, is_dict=False)使用场景

该函数在交易模块可用

接口说明

该接口用于获取当日分时成交行情数据。

注意事项:

- 沪深市场都有分时成交数据。

- 当策略入参is_dict为True时返回的数据类型为dict,返回dict类型数据的速度比OrderedDict类型数据有提升。

参数

symbols: 单只标的代码(str)或代码列表(list[str]);

query_date: 查询日期,默认为0,返回当日日期数据(目前行情只支持查询当日的数据,格式为YYYYMMDD)(int);

start_pos: 起始位置,默认为0(int);

search_direction: 搜索方向(1向前,2向后),默认为1(int);

data_count: 数据条数,默认为50,最大为200(int);

is_dict: 返回类型(False-OrderedDict; True-dict),默认为False;

返回

入参is_dict为True时返回dict类型,为False(默认)时返回OrderedDict类型。

dict类型

返回的数据格式如下:

{股票代码(str): [[时间戳毫秒级(int), 价格(float), 价格(int), 成交数量(int), 成交金额(int), 成交笔数(int), 成交方向(int), 持仓量(int), 分笔关联的逐笔开始序号(int), 分笔关联的逐笔结束序号(int)], ...], "fields": ["time_stamp", "hq_px", "hq_px64", "business_amount", "business_balance", "business_count", "business_direction", "amount", "start_index", "end_index"]}

{"600570.SS": [[20220915132138000, 36.18, 0, 2600, 94062, 6, 1, 0, 0, 0], "fields": ["time_stamp", "hq_px", "hq_px64", "business_amount", "business_balance", "business_count", "business_direction", "amount", "start_index", "end_index"]}

OrderedDict类型

返回结果字段介绍:

- time_stamp: 时间戳毫秒级(int);

- hq_px: 价格(float);

- hq_px64: 价格(int)(行情暂不支持,返回均为0);

- business_amount: 成交数量(int);

- business_balance: 成交金额(int);

- business_count: 成交笔数(int);

- business_direction: 成交方向(int);

- amount: 持仓量(int)(行情暂不支持,返回均为0);

- start_index: 分笔关联的逐笔开始序号(int)(行情暂不支持,返回均为0);

- end_index: 分笔关联的逐笔结束序号(int)(行情暂不支持,返回均为0);

示例

def initialize(context):

g.security = "600570.SS"

set_universe(g.security)

def handle_data(context, data):

# 获取分时成交数据

direction_data = get_tick_direction([g.security])

log.info(direction_data)

# 获取成交量

business_amount = direction_data[g.security]["business_amount"]

log.info("分时成交的成交量为:%s" % business_amount)

# 返回字典类型数据

# 获取字典类型分时成交数据

direction_data = get_tick_direction([g.security], is_dict=True)

log.info(direction_data)get_sort_msg - 获取板块、行业的快照信息

get_sort_msg(sort_type_grp=None, sort_field_name=None, sort_type=1, data_count=100)使用场景

该函数在交易模块可用

接口说明

该接口用于获取板块、行业的快照信息(可按指定字段进行排序展示)。

注意事项:

证监会行业、聚源行业、概念板块、地域板块所对应标的的行情数据为非标准的交易所下发数据,是由数据源自行按照成分股分类规则进行计算的,存在与三方数据源不一致的情况。如用户需要在策略中使用,应自行评估该数据的合理性

参数

sort_type_grp: 板块或行业的代码(list[str]/str);(暂时只支持XBHS.DY地域、XBHS.GN概念、XBHS.ZJHHY证监会行业、XBHS.ZS指数、XBHS.HY行业等)

sort_field_name: 需要排序的字段(str);该字段支持输入的参数如下:

- preclose_px: 昨日收盘价;

- open_px: 今日开盘价;

- last_px: 最新价;

- high_px: 最高价;

- low_px: 最低价;

- wavg_px: 加权平均价;

- business_amount: 总成交量;

- business_balance: 总成交额;

- px_change: 涨跌额;

- amplitude: 振幅;

- px_change_rate: 涨跌幅;

- circulation_amount: 流通股本;

- total_shares: 总股本;

- market_value: 市值;

- circulation_value: 流通市值;

- vol_ratio: 量比;

- rise_count: 上涨家数;

- fall_count: 下跌家数;

sort_type: 排序方式,默认降序(0:升序,1:降序)(int);

data_count: 数据条数,默认为100,最大为10000(int);

返回

正常返回一个List列表,里面包含板块、行业代码的涨幅排名信息(list[dict{str:str,...},...]),

返回每个代码的信息包含以下字段内容:

- prod_code: 行业代码(str:str);

- prod_name: 行业名称(str:str);

- hq_type_code: 行业板块代码(str:str);

- time_stamp: 时间戳毫秒级(str:int);

- trade_mins: 交易分钟数(str:int);

- trade_status: 交易状态(str:str);

- preclose_px: 昨日收盘价(str:float);

- open_px: 今日开盘价(str:float);

- last_px: 最新价(str:float);

- high_px: 最高价(str:float);

- low_px: 最低价(str:float);

- wavg_px: 加权平均价(str:float);

- business_amount: 总成交量(str:int);

- business_balance: 总成交额(str:int);

- px_change: 涨跌额(str:float);

- amplitude: 振幅(str:int);

- px_change_rate: 涨跌幅(str:float);

- circulation_amount: 流通股本(str:int);

- total_shares: 总股本(str:int);

- market_value: 市值(str:int);

- circulation_value: 流通市值(str:int);

- vol_ratio: 量比(str:float);

- shares_per_hand: 每手股数(str:int);

- rise_count: 上涨家数(str:int);

- fall_count: 下跌家数(str:int);

- member_count: 成员个数(str:int);

- rise_first_grp: 领涨股票(其包含以下五个字段)(str:list[dict{str:int,str:str,str:str,str:float,str:float},...]);

- prod_code: 股票代码(str:str);

- prod_name: 证券名称(str:str);

- hq_type_code: 类型代码(str:str);

- last_px: 最新价(str:float);

- px_change_rate: 涨跌幅(str:float);

- fall_first_grp: 领跌股票(其包含以下五个字段)(str:list[dict{str:int,str:str,str:str,str:float,str:float},...]);

- prod_code: 股票代码(str:str);

- prod_name: 证券名称(str:str);

- hq_type_code: 类型代码(str:str);

- last_px: 最新价(str:float);

- px_change_rate: 涨跌幅(str:float);

示例

def initialize(context):

g.security = '000001.SZ'

set_universe(g.security)

def handle_data(context, data):

#获取XBHS.DY板块按preclose_px字段排序的排名信息

sort_data = get_sort_msg(sort_type_grp='XBHS.DY', sort_field_name='preclose_px', sort_type=1, data_count=100)

log.info(sort_data)

#获取sort_data排序第一条代码的数据

sort_data_first = sort_data[0]

log.info(sort_data_first)get_gear_price - 获取指定代码的档位行情价格

get_gear_price(sids)使用场景

该函数仅在交易模块可用

接口说明

该接口用于获取指定代码的档位行情价格。

注意事项:

- 获取实时行情快照失败时返回档位内容为空dict({"bid_grp": {}, "offer_grp": {}})。

- 若无L2行情时,委托笔数字段返回0。

参数

sids:股票代码(list[str]/str);

返回

包含以下信息(dict[str:dict[int:list[float,int,int],...],...]):

- bid_grp:委买档位(str:dict[int:list[float,int,int],...]);

- offer_grp:委卖档位(str:dict[int:list[float,int,int],...]);

单只代码返回:

{'bid_grp': {1: [价格, 委托量,委托笔数], 2: [价格, 委托量,委托笔数], 3: [价格, 委托量,委托笔数], 4: [价格, 委托量,委托笔数], 5: [价格, 委托量,委托笔数]},

'offer_grp': {1: [价格, 委托量,委托笔数], 2: [价格, 委托量,委托笔数], 3: [价格, 委托量,委托笔数], 4: [价格, 委托量,委托笔数], 5: [价格, 委托量,委托笔数]}}

多只代码返回:

{代码:{'bid_grp': {1: [价格, 委托量,委托笔数], 2: [价格, 委托量,委托笔数], 3: [价格, 委托量,委托笔数], 4: [价格, 委托量,委托笔数], 5: [价格, 委托量,委托笔数]},

'offer_grp': {1: [价格, 委托量,委托笔数], 2: [价格, 委托量,委托笔数], 3: [价格, 委托量,委托笔数], 4: [价格, 委托量,委托笔数], 5: [价格, 委托量,委托笔数]}}

}示例

def initialize(context):

g.security = '600570.SS'

set_universe(g.security)

def handle_data(context, data):

#获取600570.SS当前档位行情

gear_price = get_gear_price('600570.SS')

log.info(gear_price)

#获取600571.SS当前档位行情

gear_price = get_gear_price('600571.SS')

log.info(gear_price)get_snapshot - 取行情快照

get_snapshot(security)使用场景

该函数仅在交易模块可用

接口说明

该接口用于获取实时行情快照。

注意事项:

证监会行业、聚源行业、概念板块、地域板块所对应标的的行情数据为非标准的交易所下发数据,是由数据源自行按照成分股分类规则进行计算的,存在与三方数据源不一致的情况。如用户需要在策略中使用,应自行评估该数据的合理性

参数

security: 单只股票代码或者多只股票代码组成的列表,必填字段(list[str]/str);

返回

正常返回一个dict类型数据,包含每只股票代码的行情快照信息,其中key为股票代码,value为对应的快照信息。异常返回空dict,如{}(dict[str:dict[...]])

快照包含以下信息:

- amount:持仓量(str:int)(期货字段,股票返回0);

- bid_grp:委买档位(第一档包含委托队列(仅L2支持))(str:dict[int:list[float,int,int,{int:int,...}],int:list[float,int,int]...]);

- business_amount:总成交量(str:int);

- business_amount_in:内盘成交量(str:int);

- business_amount_out:外盘成交量(str:int);

- business_balance:总成交额(str:float);

- business_count:成交笔数(str:int)

- circulation_amount:流通股本(str:int);

- current_amount:最近成交量(现手)(str:int);

- down_px:跌停价格(str:float);

- end_trade_date:最后交易日(str:str)

- entrust_diff:委差(str:float);

- entrust_rate:委比(str:float);

- high_px:最高价(str:float);

- hsTimeStamp:时间戳(str:float);

- last_px:最新成交价(str:float);

- low_px:最低价(str:float);

- offer_grp:委卖档位(第一档包含委托队列(仅L2支持))(str:dict[int:list[float,int,int,{int:int,...}],int:list[float,int,int]...]);

- open_px:今开盘价(str:float);

- pb_rate:市净率(str:float);

- pe_rate:动态市盈率(str:float);

- preclose_px:昨收价(str:float);

- prev_settlement:昨结算(str:float)(期货字段,股票返回0.0);

- px_change_rate:涨跌幅(str:float);

- settlement:结算价(str:float)(期货字段,股票返回0.0)

- start_trade_date:首个交易日(str:float)

- tick_size:最小报价单位(str:float)

- total_bid_turnover:委买金额(str:int);

- total_bidqty:委买量(str:int);

- total_offer_turnover:委卖金额(str:int)

- total_offerqty:委卖量(str:int);

- trade_mins:交易分钟数(str:int)

- trade_status:交易状态(str:str);

- turnover_ratio:换手率(str:int);

- up_px:涨停价格(str:float);

- vol_ratio:量比(str:float);

- wavg_px:加权平均价(str:float);

- iopv:基金份额参考净值(str:float);

字段备注:

- bid_grp -- 委买档位,{'bid_grp': {1: [价格, 委托量,委托笔数,委托对列{}], 2: [价格, 委托量,委托笔数], 3: [价格, 委托量,委托笔数], 4: [价格, 委托量,委托笔数], 5: [价格, 委托量,委托笔数]}} ;

- offer_grp -- 委卖档位,{'offer_grp': {1: [价格, 委托量,委托笔数,委托对列{}], 2: [价格, 委托量,委托笔数], 3: [价格, 委托量,委托笔数], 4: [价格, 委托量,委托笔数], 5: [价格, 委托量,委托笔数]}} ;

- total_bid_turnover/total_offer_turnover,委买金额/委卖金额主推数据(tick数据中)不支持(值为0),仅在线请求中支持;

返回如下:

{'600570.SS': {'offer_grp': {1: [44.47, 3300, 0, {}], 2: [44.48, 2800, 0], 3: [44.49, 3900, 0], 4: [44.5, 17300, 0], 5: [44.51, 1600, 0]}, 'open_px': 44.91, 'pe_rate': 4294573.83, 'pb_rate': 11.42, 'entrust_diff': -100.0, 'entrust_rate': -0.2092, 'total_bidqty': 18900, 'preclose_px': 45.2, 'total_offer_turnover': 0, 'business_amount_out': 2600706, 'px_change_rate': -1.62, 'turnover_ratio': 0.0042, 'total_bid_turnover': 0, 'vol_ratio': 1.12, 'hsTimeStamp': 20220622102358580, 'amount': 0, 'prev_settlement': 0.0, 'circulation_amount': 1461560480, 'low_px': 44.31, 'down_px': 40.68, 'bid_grp': {1: [44.45, 600, 0, {}], 2: [44.44, 600, 0], 3: [44.43, 8300, 0], 4: [44.42, 9200, 0], 5: [44.41, 200, 0]}, 'business_balance': 274847503.0, 'business_amount': 6161800, 'business_amount_in': 3561094, 'last_px': 44.47, 'total_offerqty': 28900, 'up_px': 49.72, 'wavg_px': 44.6, 'high_px': 45.05, 'trade_status': 'TRADE', 'iopv': '0.0'}}示例

def initialize(context):

g.security = '600570.SS'

set_universe(g.security)

def handle_data(context, data):

# 行情快照

snapshot = get_snapshot(g.security)

log.info(snapshot)get_trend_data - 获取集中竞价期间代码数据

get_trend_data(date=None, stocks=None, market=None)使用场景

该函数在研究、回测、交易模块可用

接口说明

获取集中竞价期间代码数据。

注意事项:

- 不传参数时,默认返回当日XSHE,XSHG市场所有代码的数据。

- stocks和market不能同时入参。

获取失败时返回空dict{}

参数

date:日期(格式为:YYYYmmdd)(str);

stocks:股票代码(str/list[str]);

market:市场(str/list[str])

返回

正常返回一个dict类型数据,包含每只代码的信息

包含以下信息:

- time_stamp:时间戳(int);

- hq_px:价格(float);

- wavg_px:加权价格(float);

- business_amount:总成交量(int);

- business_balance:总成交额(int);

- amount:持仓量(int);

示例

def initialize(context):

g.security = '600570.SS'

set_universe(g.security)

def handle_data(context, data):

trend_data = get_trend_data(stocks='600570.SS')

log.info(trend_data)

trend_data = get_trend_data("20230308")

log.info(trend_data['600570.SS'])

trend_data = get_trend_data(market=["XSHG", "XSHE"])

log.info(trend_data['600570.SS'])获取证券信息

get_stock_name - 获取证券名称

get_stock_name(stocks)使用场景

该函数在研究、回测、交易模块可用

接口说明

该接口可获取股票、可转债、ETF等名称。

注意事项:

- 交易场景下,默认每个交易日的09:07分~09:09之间完成当天数据的更新,因此在9:10分之后正常情况是可以获取到当天更新的数据的,比如当日新股的基础信息。如果当日未更新,新股返回空dict

参数

stocks:证券代码(list[str]/str);

返回

证券名称字典,dict类型,key为证券代码,value为证券名称(dict[str:str])。当没有查询到相关数据或者输入有误时value为None(NoneType);

{'600570.SS': '恒生电子'}示例

def initialize(context):

g.security = ['600570.SS', '600571.SS']

set_universe(g.security)

def handle_data(context, data):

#获取600570.SS股票名称

stock_name = get_stock_name(g.security[0])

log.info(stock_name)

#获取股票池所有的证券名称

stock_names = get_stock_name(g.security)

log.info(stock_names)get_stock_info - 获取证券基础信息

get_stock_info(stocks, field=None)使用场景

该函数在研究、回测、交易模块可用

接口说明

该接口可获取股票、可转债、ETF等基础信息。

注意事项:

- field不做入参时默认只返回stock_name字段。

参数

stocks:证券代码(list[str]/str);

field:指明数据结果集中所支持输出字段(list[str]/str),输出字段包括 :

- stock_name -- 证券代码对应公司名(str:str);

- listed_date -- 证券上市日期(str:str);

- de_listed_date -- 证券退市日期,若未退市,返回2900-01-01(str:str);

返回

嵌套dict类型,包含内容为field中指定内容,若field=None,返回证券基础信息仅包含对应公司名(dict[str:dict[str:str,...],...])

{'600570.SS': {'stock_name': '恒生电子', 'listed_date': '2003-12-16', 'de_listed_date': '2900-01-01'}}示例

def initialize(context):

g.security = ['600570.SS', '600571.SS']

set_universe(g.security)

def handle_data(context, data):

#获取单支证券的基础信息

stock_info = get_stock_info(g.security[0])

log.info(stock_info)

#获取多支证券的基础信息

stock_infos = get_stock_info(g.security, ['stock_name','listed_date','de_listed_date'])

log.info(stock_infos)get_stock_status - 获取证券状态信息

get_stock_status(stocks, query_type='ST', query_date=None)使用场景

该函数在研究、回测、交易模块可用

接口说明

该接口用于获取指定日期证券的ST、停牌、退市等属性。

注意事项:

无

参数

stocks: 例如 ['000001.SZ','000003.SZ']。该字段必须输入,否则返回None(list[str]/str);

query_type: 支持以下四种类型属性的查询,默认为'ST'(str);

具体支持输入的字段包括 :

- 'ST' - 查询是否属于ST证券

- 'HALT' - 查询是否停牌

- 'DELISTING' - 查询是否退市

- 'DELISTING_SORTING' - 查询是否退市整理期(只支持交易场景下查询当日数据,查询历史返回空字典)

query_date: 格式为YYYYmmdd,默认为None,表示当前日期(回测为回测当前周期,研究与交易则取系统当前时间)(str);

返回

返回dict类型,每支证券对应的值为True或False(dict[str:bool,...])。当没有查询到相关数据或者输入有误时返回None(NoneType);

{'600570': None}示例

def initialize(context):

g.security = ['600397.SS', '600701.SS', '000001.SZ']

set_universe(g.security)

def handle_data(context, data):

stocks_list = g.security

filter_stocks = []

# 判断证券是否为ST、停牌或者退市

st_status = get_stock_status(stocks_list, 'ST')

# 将不是ST的证券筛选出来

for i in stocks_list:

if st_status[i] is not True:

filter_stocks.append(i)

# 获取证券停牌信息

# halt_status = get_stock_status(stocks_list, 'HALT')

# 获取指定日期的对应属性

# halt_status = get_stock_status(stocks_list, 'HALT', '20180312')

# 获取证券退市信息

# delist_status = get_stock_status(stocks_list, 'DELISTING')

log.info('筛选不是ST的证券列表: %s' % filter_stocks)get_underlying_code - 获取证券的关联代码

get_underlying_code(symbols)使用场景

该函数在交易模块可用

接口说明

该接口用于获取证券的关联代码。

注意事项:

无

参数

symbols: 需要查询的代码(str/list)

返回

正常返回一个dict字典,里面包含需要查询的证券,关联类型和关联代码(dict{str:[int,str],...}),

返回每个代码的信息包含以下字段内容:

- underlying_type: 关联类型(int);

- underlying_code: 关联代码(str);

示例

def initialize(context):

g.security = '000001.SZ'

set_universe(g.security)

def handle_data(context, data):

#获取110063.SS的关联的代码信息

underlying_code_info = get_underlying_code("110063.SS")

log.info(underlying_code_info)

#获取110063.SS的正股代码

underlying_code = underlying_code_info["110063.SS"][1]

log.info(underlying_code)get_stock_exrights - 获取证券除权除息信息

get_stock_exrights(stock_code, date=None)使用场景

该函数在研究、回测、交易模块可用

接口说明

该接口用于获取证券除权除息信息。

注意事项:

无

参数

stock_code; str类型, 证券代码(str);

date: 查询该日期的除权除息信息,默认获取该证券历史上所有除权除息信息,e.g. '20180228'/20180228/datetime.date(2018,2,28)(str/int/datetime.date)

返回

输入日期若没有除权除息信息则返回None(NoneType),有相关数据则返回pandas.DataFrame类型数据

例如输入get_stock_exrights('600570.SS'),返回

allotted_ps rationed_ps rationed_px bonus_ps exer_forward_a exer_forward_b exer_backward_a exer_backward_b

date

20040604 0.0 0.0 0.0 0.43 0.046077 -1.433 1.000000 0.430

20050601 0.5 0.0 0.0 0.20 0.046077 -1.413 1.500000 0.630

20050809 0.4 0.0 0.0 0.00 0.069115 -1.404 2.100000 0.630

20060601 0.4 0.0 0.0 0.11 0.096762 -1.404 2.940000 0.861

20070423 0.3 0.0 0.0 0.10 0.135466 -1.394 3.822000 1.155

20080528 0.6 0.0 0.0 0.07 0.176106 -1.380 6.115200 1.422

20090423 0.5 0.0 0.0 0.10 0.281770 -1.368 9.172799 2.034

20100510 0.4 0.0 0.0 0.05 0.422654 -1.340 12.841919 2.492

20110517 0.0 0.0 0.0 0.05 0.591716 -1.318 12.841919 3.134

20120618 0.0 0.0 0.0 0.08 0.591716 -1.289 12.841919 4.162

20130514 0.0 0.0 0.0 0.10 0.591716 -1.242 12.841919 5.446

20140523 0.0 0.0 0.0 0.16 0.591716 -1.182 12.841919 7.501

20150529 0.0 0.0 0.0 0.18 0.591716 -1.088 12.841919 9.812

20160530 0.0 0.0 0.0 0.26 0.591716 -0.981 12.841919 13.151

20170510 0.0 0.0 0.0 0.10 0.591716 -0.827 12.841919 14.435

20180524 0.0 0.0 0.0 0.29 0.591716 -0.768 12.841919 18.159

20190515 0.3 0.0 0.0 0.32 0.591716 -0.597 16.694494 22.269

20200605 0.3 0.0 0.0 0.53 0.769231 -0.407 21.702843 31.117返回结果字段介绍:

- date -- 日期(索引列,类型为int64);

- allotted_ps -- 每股送股(str:numpy.float64);

- rationed_ps -- 每股配股(str:numpy.float64);

- rationed_px -- 配股价(str:numpy.float64);

- bonus_ps -- 每股分红(str:numpy.float64);

- exer_forward_a -- 前复权除权因子A;用于计算前复权价格(前复权价格=A*价格+B)(str:numpy.float64)

- exer_forward_b -- 前复权除权因子B;用于计算前复权价格(前复权价格=A*价格+B)(str:numpy.float64)

- exer_backward_a -- 后复权除权因子A;用于计算后复权价格(后复权价格=A*价格+B)(str:numpy.float64)

- exer_backward_b -- 后复权除权因子B;用于计算后复权价格(后复权价格=A*价格+B)(str:numpy.float64)

示例

def initialize(context):

g.security = '600570.SS'

set_universe(g.security)

def handle_data(context, data):

stock_exrights = get_stock_exrights(g.security)

log.info('the stock exrights info of security %s:\n%s' % (g.security, stock_exrights))get_stock_blocks - 获取证券所属板块信息

get_stock_blocks(stock_code)使用场景

该函数在研究、回测、交易模块可用

接口说明

该接口用于获取证券所属板块。

注意事项:

- 该函数获取的是当下的数据,因此回测不能取到真正匹配回测日期的数据,注意未来函数。

- 已退市证券无法成功获取数据,接口会返回None。

- 聚源行业、概念板块、地域板块的成分股分类规则由数据源决定,存在与三方数据源不一致的情况。如用户需要在策略中使用,应自行评估该数据的合理性

参数

stock_code: 证券代码(str);

返回

获取成功返回dict类型,包含所属行业、板块等详细信息(dict[str:list[list[str,str],...],...]),获取失败返回None(NoneType)。返回数据如:

{

'HGT': [['HGTHGT.XBHK', '沪股通']],

'HY': [['710200.XBHS', '计算机应用']],

'DY': [['DY1172.XBHS', '浙江板块']],

'ZJHHY': [['I65000.XBHS', '软件和信息技术服务业']],

'GN': [['003596.XBHS', '融资融券'], ['003631.XBHS', '转融券标的'], ['003637.XBHS', '互联网金融'], ['003665.XBHS', '电商概念'], ['003707.XBHS', '沪股通'], ['003718.XBHS', '证金持股'], ['003800.XBHS', '人工智能'], ['003830.XBHS', '区块链'], ['031027.XBHS', 'MSCI概念'], ['B10003.XBHS', '蚂蚁金服概念']]

}示例

def initialize(context):

g.security = '600570.SS'

set_universe(g.security)

def handle_data(context, data):

blocks = get_stock_blocks(g.security)

log.info('security %s in these blocks:\n%s' % (g.security, blocks))get_index_stocks- 获取指数成分股

get_index_stocks(index_code,date)使用场景

该函数在研究、回测、交易模块可用

接口说明

该接口用于获取一个指数在平台可交易的成分股列表,指数列表

注意事项:

- 在回测中,date不入参默认取当前回测周期所属历史日期。

- 在研究中,date不入参默认取的是当前日期。

- 在交易中,date不入参默认取的是当前日期。

参数

index_code:指数代码,如沪深300:000300.SS或000300.XBHS(str)

date:日期,输入形式必须为'YYYYMMDD',如'20170620',不输入默认为当前日期(str);

返回

返回股票代码的list(list[str,...])。

['000001.SZ', '000002.SZ', '000063.SZ', '000069.SZ', '000100.SZ', '000157.SZ', '000425.SZ', '000538.SZ', '000568.SZ', '000625.SZ', '000651.SZ', '000725.SZ', '000728.SZ', '000768.SZ', '000776.SZ',

'000783.SZ', '000786.SZ', ..., '603338.SS', '603939.SS', '603233.SS', '600426.SS', '688126.SS', '600079.SS', '600521.SS', '600143.SS', '000800.SZ'] 示例

def initialize(context):

g.security = '600570.SS'

set_universe(g.security)

def before_trading_start(context, data):

# 获取当前所有沪深300的股票

g.stocks = get_index_stocks('000300.XBHS')

log.info(g.stocks)

# 获取2016年6月20日所有沪深300的股票, 设为股票池

g.stocks = get_index_stocks('000300.XBHS','20160620')

set_universe(g.stocks)

log.info(g.stocks)

def handle_data(context, data):

passget_industry_stocks- 获取行业成份股

get_industry_stocks(industry_code)使用场景

该函数在研究、回测、交易模块可用

接口说明

该接口用于获取一个行业的所有股票,行业列表

注意事项:

- 该函数获取的是当下的数据,因此回测不能取到真正匹配回测日期的数据,注意未来函数。

- 聚源行业、概念板块、地域板块的成分股分类规则由数据源决定,存在与三方数据源不一致的情况。如用户需要在策略中使用,应自行评估该数据的合理性

参数

industry_code: 行业编码,尾缀必须是.XBHS 如农业股:A01000.XBHS(str)

返回

返回股票代码的list(list[str,...])

['300970.SZ', '300087.SZ', '300972.SZ', '002772.SZ', '000998.SZ', '002041.SZ', '600598.SS', '600371.SS', '600506.SS', '300511.SZ', '600359.SS', '600354.SS', '601118.SS', '600540.SS', '300189.SZ',

'600313.SS', '600108.SS'] 示例

def initialize(context):

g.security = '600570.SS'

set_universe(g.security)

def before_trading_start(context, data):

# 获取农业的股票, 设为股票池

stocks = get_industry_stocks('A01000.XBHS')

set_universe(stocks)

log.info(stocks)

def handle_data(context, data):

passget_fundamentals-获取财务数据

get_fundamentals(security, table, fields = None, date = None, start_year = None, end_year = None, report_types = None, merge_type = None, is_dataframe = False)使用场景

该函数可在研究、回测、交易模块使用

接口说明

该接口用于获取财务三大报表数据、日频估值数据、各项财务能力指标数据。

注意事项:

-

growth_ability(成长能力指标)、profit_ability(盈利能力指标)、eps(每股指标)、operating_ability(营运能力指标)、debt_paying_ability(偿债能力指标)五张表的数据非pit类型数据(即:按日期请求返回最近发布的财务数据)。非pit类型数据在一个财报期范围内按日期请求数据时,假如某股票并未发布该期财报,将无法获取到财务数据。如以下情况:get_fundamentals('600570.SS','eps',date='20240301')2024-01-01~2024-03-31为2023年年报的披露期,但实际上恒生电子年报披露日期为2024-03-19,date按20240301请求时,会判断为此次请求的是2023年年报,但实际未发布,因此会返回None。建议用户输入年份范围内对应季度获取财务数据,但需注意未来数据的影响。实际操作可以参考单因子策略demo获取数据的方法。

- 科创板存托凭证(九号公司:689009.SS)没有财务报表披露信息。

参数

为保持各表接口统一,输入字段略有不同,具体可参见 财务数据的API接口说明

security:一支股票代码或者多只股票代码组成的list(list[str])

table:财务数据表名,输入具体表名可查询对应表中信息(str)

| 表名 | 包含内容 |

|---|---|

| valuation | 估值数据 |

| balance_statement | 资产负债表 |

| income_statement | 利润表 |

| cashflow_statement | 现金流量表 |

| growth_ability | 成长能力指标 |

| profit_ability | 盈利能力指标 |

| eps | 每股指标 |

| operating_ability | 营运能力指标 |

| debt_paying_ability | 偿债能力指标 |

fields:指明数据结果集中所需输出业务字段,支持多个业务字段输出(list类型),如fields=['settlement_provi', 'client_provi'](list[str]);输出具体字段请参考 财务数据的API接口说明

date:查询日期,按日期查询模式,返回查询日期之前对应的财务数据,输入形式如'20170620';支持datetime.date时间格式输入,不能与start_year与end_year同时作用;支持按日期查询模式,不传入date时默认取回测日期的上一个交易日数据(str);

start_year:查询开始年份,按年份查询模式,返回输入年份范围内对应的财务数据,如'2015',start_year与end_year必须同时输入,且不能与date同时作用(str)

end_year:查询截止年份,按年份查询模式,返回输入年份范围内对应的财务数据,如'2015',start_year与end_year必须同时输入,且不能与date同时作用(str)

report_types:财报类型;如果为年份查询模式(start_year/end_year),不输入report_types返回当年可查询到的全部类型财报;如果为日期查询模式(date),不输入report_types返回距离指定日期最近一份财报(str)。

- '1':表示获取一季度财报

- '2':表示获取半年报

- '3':表示获取截止到三季度财报

- '4':表示获取年度财报

(已废弃)date_type:数据参考时间设置,该参数只适用于按日期查询模式(date参数模式)(int) :

-

(已废弃)date_type不传或传入date_type = None,返回发布日期(publ_date)在查询日期(date)之前指定财报类型数据(report_types),若未指定财报类型(report_types)则默认为离查询日期(date)最近季度的数据,数据未公布用NAN填充 -

(已废弃)date_type传入1,返回会计周期(end_date)在查询日期(date)之前指定财报类型数据(report_types),若未指定财报类型(report_types)则默认为查询日期(date)最近季度会计周期的数据,数据未公布用NAN填充

merge_type:数据更新设置;相关财务数据信息会不断进行修正更新,为了避免未来数据影响,可以通过参数获取原始发布或最新发布数据信息;只有部分表包含此字段(int) :

- merge_type不传或传入merge_type = None,获取首次发布的数据,即使实际数据发生变化,也只返回原样数据信息;回测场景为避免未来数据建议使用此模式

- merge_type传入1,获取已发布财报数据的更新数据,更新数据范围包括但不限于相关日期数据,研究场景或交易场景建议使用此模式,但需要指定报告期,否则会获取到历史最近一期有过更新情况的财报数据(不一定是最近一个财报期)

is_dataframe:True-返回DataFrame格式;False-返回pandas.Panel格式(默认,仅python3.5的按年份查询模式有效)。

注意: